O custo projetado para subsidiar o processo de elaboração dos orçamentos da entidade para determinado período é chamado de:

Utilize o cenário abaixo para responder à questão.

A Cia. Despacho comercializa sofás. Sabe-se que no dia 5/6/2018 foram adquiridas 5 unidades a R$ 100,00 cada; em 15/6/2018, foram adquiridas 5 unidades a R$ 120,00 cada; e ocorreu venda de 4 unidades a R$ 150,00 cada em 22/6/2018.

Qual é o valor do lucro bruto, em 30/6/2018, com aplicação do custo médio?

Utilize o cenário abaixo para responder à questão.

A Prefeitura de Brejo Seco, em março de 2018, precisou instaurar um pregão de um contrato de limpeza. Para alcançar o objetivo, foram exigidos os seguintes parâmetros contábeis: na minuta contratual anexa ao instrumento licitatório patrimônio líquido superior a 210.000,00 e indicador de liquidez superior a 1. Nesse contexto decisório, analise a situação das concorrentes CIAs I, II e III. Em 31/12/2017, a Cia I apresentou as contas a seguir: bancos R$ 100.000,00; contas a receber em até 90 dias R$ 200.000,00; veículos R$ 300.000,00; contas a pagar em 95 dias R$ 400.000,00, o restante estava registrado no patrimônio líquido. A Cia II, por sua vez, possuía caixa = R$ 200.000,00; contas a receber em até 90 dias = R$ 300.000,00; veículos = R$ 400.000,00; contas a pagar em 95 dias = R$ 450.000,00. A Cia III, por fim, possuía caixa = R$ 300.000,00; contas a receber em até 90 dias = R$ 400.000,00; veículos = R$ 500.000,00; contas a pagar em 95 dias = R$ 650.000,00. Sabe-se que as empresas I, II e III começaram em 1/1/2016 com 50.000,00 integralizados totalmente em bancos.

Com base no cenário apresentado, que empresas atenderam ao parâmetro de liquidez e ao critério do patrimônio líquido, podendo ser habilitadas para o certame?

Nos termos do Manual de Contabilidade Aplicado ao Setor Público, considere: I. Previsão. II. Empenho. III. Arrecadação. Nessa perspectiva, são etapas da receita orçamentária:

No que se refere ao Plano de Contas Aplicado ao Setor Público (PCASP), considere: I. A natureza da informação pode ser patrimonial, orçamentária ou controle. II. Variações patrimoniais diminutivas são consideradas contas de controle. III. O PCASP, em sua nova sistemática, deixou de registrar controles de execução do planejamento e orçamento. Está(ão) correta(s) a(s) afirmativa(s)

De acordo com a Portaria Conjunta STN/SOF nº 02, de 22 de dezembro de 2016 – Manual de Contabilidade Apli-cada ao Setor Público (MCASP) – 7ª Edição, classifique as etapas em Receita Orçamentária e etapas em Despe-sa Orçamentária.

1) Etapa da Receita Orçamentária.

2) Etapa da Despesa Orçamentária.

( ) Previsão.

( ) Planejamento.

( ) Lançamento.

( ) Execução.

( ) Arrecadação.

( ) Recolhimento.

Assinale a alternativa CORRETA.

Leia as afirmativas a seguir: I. As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão na qual as receitas, as despesas, os fluxos de caixa e o desempenho da entidade estão em conformidade com os orçamentos aprovados. II. A informação sobre a situação patrimonial da entidade, o desempenho, os fluxos de caixa, a conformidade com os orçamentos aprovados ou com outra legislação relevante ou com os demais regulamentos relacionados à captação e à utilização dos recursos, o desempenho da prestação de serviços e os seus planos futuros, é necessária para fins de prestação de contas e responsabilização (accountability) e tomada de decisão. III. Para ser útil como informação contábil, a informação não deve corresponder à representação fidedigna dos fenômenos econômicos ou outros que se pretenda representar. IV. O orçamento público é de grande importância. A Constituição brasileira exige a elaboração do orçamento anual, sendo vetada a sua aprovação pelo poder Legislativo, assim como a sua disponibilização à sociedade. Marque a alternativa CORRETA:

Leia as afirmativas a seguir: I. O objetivo da elaboração e divulgação da informação contábil é ocultar informação para fins de prestação de contas, não responsabilização (accountability) e tomada de decisão. II. O caput do artigo 2º da Lei nº 4.320/ 1964, recepcionado e normatizado pelo § 5º do artigo 165 da Constituição Federal, determina que a Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público. III. Os Princípios Orçamentários visam a estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. IV. Todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa: a Lei Orçamentária Anual (LOA). Marque a alternativa CORRETA:

Um estoque é mantido em uma entidade pública com o objetivo de distribuição gratuita para a população carente.

De acordo com a NBC TSP 04 – Estoque, este estoque deve ser mensurado pelo menor valor entre o custo e o

As informações sobre a origem e aplicação dos recursos obtidos com a alienação de ativos de um determinado ente público estadual devem constar no

Um ente público municipal vendeu um veículo, que era utilizado para prestação de serviços pela Secretaria de Saúde, pelo valor de R$ 22.000,00. Nesse caso, a receita pública orçamentária obtida com a venda do veículo deve ser classificada, quanto à origem e à espécie, respectivamente, como

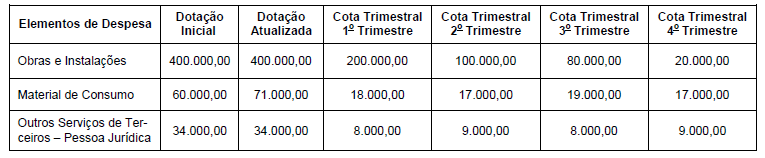

Instrução: Para responder às questões de números 53 e 54, considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2017, de uma unidade orçamentária municipal, cujos valores estão em reais:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei no 4.320/1964 e não houve

anulação de dotação orçamentária em 2017.

Com base nessas informações, foi permitido ao ordenador da despesa da unidade orçamentária municipal

Em 15/12/2017, um determinado ente estadual empenhou despesa com a aquisição de aparelhos de radiografia odontológica no valor de R$ 56.000,00, mas até o final do exercício financeiro de 2017 o fornecedor não tinha entregado os aparelhos de radiografia odontológica e a despesa não havia sido liquidada. Sendo assim, em 29/12/2017, o empenho da despesa foi anulado. Todavia, no dia 12/01/2018, o fornecedor entregou os aparelhos de radiografia odontológica em conformidade com os prazos estabelecidos em contrato. No primeiro semestre do exercício financeiro de 2018, conforme a Lei nº 4.320/1964, ao ordenador de despesa foi

As unidades federativas devem zelar para que suas contas não prejudiquem a ordem financeira pública. Um exemplo de norma que vem ao encontro desse objetivo é a Resolução no 43/2001, do Senado Federal, pela qual o Distrito Federal deve observar limite para contratação de operações de crédito, as quais não podem ultrapassar

Considere as informações a seguir referentes à aquisição e distribuição de um lote de cadernos para os alunos da rede pública municipal de ensino por uma determinada Secretária Municipal de Educação:

15/01/2018: empenho da despesa para a aquisição do lote de cadernos.

29/01/2018: entrega do lote de cadernos pelo fornecedor e início da fase da execução da despesa “em liquidação".

30/01/2018: liquidação da despesa com a aquisição do lote de cadernos.

05/02/2018: distribuição de todo o lote de cadernos para os alunos da rede pública municipal.

16/02/2018: pagamento da despesa ao fornecedor do lote de cadernos.

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em