Para a apuração do superávit financeiro por meio do Balanço Patrimonial, deve-se utilizar a segregação dos

Não constitui Despesas de Capital:

Considere as informações a seguir referentes à aquisição e consumo de material odontológico na prestação de serviços por uma determinada entidade pública:

12/03/2018: empenho da despesa no valor de R$ 3.000,00 para a aquisição do material.

19/03/2018: entrega do material pelo fornecedor e liquidação da despesa pelo valor total do empenho.

30/03/2018: pagamento da despesa pelo valor total do empenho.

10/04/2018: utilização de todo o material adquirido na prestação de serviços.

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público sobre o regime orçamentário e o regime contábil (patrimonial), são reconhecidas uma despesa orçamentária realizada e uma variação patrimonial diminutiva, respectivamente, em

A repartição competente de uma entidade pública estadual verificou, em 02/04/2018, a procedência de um crédito referente a aluguel e a pessoa que lhe era devedora e inscreveu o débito desta. Em 27/04/2018, o devedor efetuou o pagamento do valor devido em uma instituição financeira autorizada e, em 30/04/2018, o valor pago pelo devedor foi transferido à conta do Tesouro Estadual. De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o crédito referente ao aluguel classifica-se, quanto à categoria econômica, em Receita

Julgue as alternativas a seguir:

I. Os Restos a Pagar do exercício serão computados na receita extra orçamentária para compensar sua inclusão na despesa orçamentária.

II. O Balanço Orçamentário demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Passivo Financeiro compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

IV. As variações resultantes da conversão dos débitos, créditos e valores em espécie serão levadas à conta patrimonial.

Marque a alternativa correta:

O Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) consiste no principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial do Governo Federal. Os principais itens que correspondem à estrutura básica do Sistema são, exceto:

De acordo com a Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral Pelas Entidades do Setor Público, considerando as Características Qualitativas, assinale a alternativa INCORRETA.

De acordo com o art. 105, da Lei Federal nº 4.320/64 e MCASP, o total do Ativo Permanente, em 31 de dezembro de 20X1, é de:

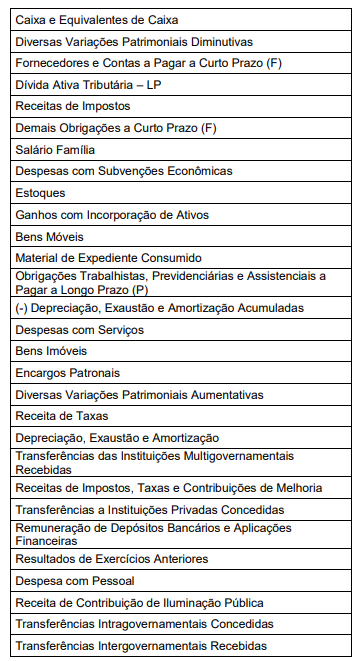

Em relação ao Plano de Contas Aplicado ao Setor Público, e considerando exclusivamente as contas contábeis do subsistema patrimonial apresentadas no quadro abaixo, assinale a alternativa CORRETA.

Com relação às técnicas de execução financeira e orçamentária, julgue o item seguinte.

A consulta aos tipos de eventos do Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) pode ser filtrada por parâmetros especiais que estão disponíveis para todos os usuários.

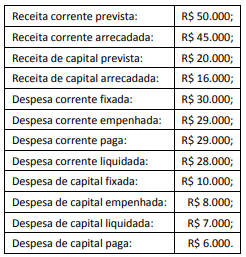

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um superávit de

A Lei de Responsabilidade Fiscal indica os valores que devem ser considerados na determinação da Receita Corrente Líquida.

As opções a seguir relacionam esses valores, à exceção de uma. Assinale-a.

O Balanço Orçamentário, definido na Lei nº 4.320, de 31 de março de 1964, demonstrará as receitas e despesas previstas em confronto com as realizadas . Esse balanço também está previsto na Lei de Responsabilidade Fiscal – LRF. Segundo a LRF, o Balanço Orçamentário apresentará as receitas, detalhadas por categoria econômica, subcategoria econômica e fonte (destacando as receitas intra-orçamentárias), especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada no período atual e o saldo a realizar, bem como as despesas, por categoria econômica e grupo de natureza da despesa (destacando as despesas intra-orçamentárias), discriminando a dotação inicial, os créditos adicionais, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas no período atual e até o momento, e o saldo a liquidar.Assim sendo, por meio do RREO - Relatório Resumido da Execução Orçamentária, será demonstrada a execução ao longo do exercício financeiro. O Relatório Resumido da Execução Orçamentária – RREO é exigido pela Constituição da República Federativa do Brasil, de 5 de outubro de 1988. A União já o divulga, há vários anos, mensalmente. O objetivo dessa periodicidade é permitir que, cada vez mais, a sociedade, por meio dos diversos órgãos de controle, conheça, acompanhe e analise o desempenho da execução orçamentária do Governo Federal. A Lei Complementar nº 101, de 4 de maio de 2000, que se refere às normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, estabelece as normas para elaboração e publicação do RREO. O RREO e seus demonstrativos abrangerão os órgãos da Administração Direta e entidades da Administração Indireta, de todos os Poderes, constituídos pelas autarquias, fundações, fundos especiais, empresas públicas e sociedades de economia mista que recebem recursos dos Orçamentos Fiscal e da Seguridade Social, inclusive sob a forma de subvenções para pagamento de pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária. O RREO será elaborado e publicado pelo Poder Executivo da União, dos Estados, do Distrito Federal e dos Municípios. O RREO deverá ser assinado pelo Chefe do Poder Executivo que estiver no exercício do mandato na data da publicação do relatório, ou por pessoa a quem ele tenha legalmente delegado essa competência, qualquer dos dois deve fazê-lo em conjunto com o profissional de contabilidade responsável pela elaboração do relatório.

O Relatório Resumido da Execução Orçamentária – RREO é exigido pela Constituição da República Federativa do Brasil, de 5 de outubro de 1988, que estabelece em seu artigo 165, parágrafo 3º, que o Poder Executivo o publicará o RREO- Relatório Resumido da Execução Orçamentária:

De acordo com a NBC T 16.7, que trata da consolidação das demonstrações contábeis, é correto afirmar:

A Lei de responsabilidade Fiscal estabelece algumas proibições e permissões quanto às operações de crédito no setor público. Dentre essas proibições e permissões, é incorreto afirmar: