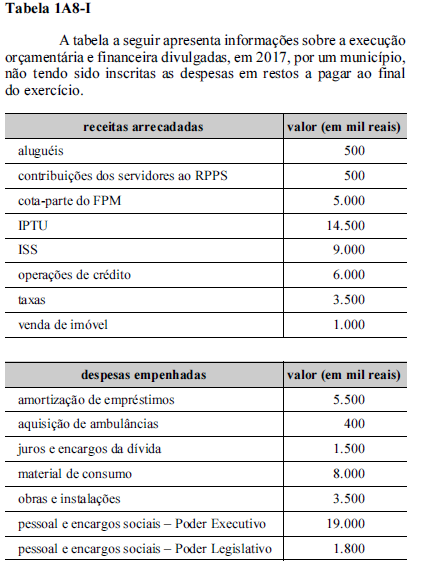

Considerando-se somente as receitas e as despesas correntes da tabela 1A8-I, o resultado obtido foi

A seguir, são apresentadas funções de demonstrações contábeis aplicadas ao setor público.

I demonstrar receitas e despesas previstas em comparação com as realizadas

II evidenciar a movimentação financeira e apresentar o resultado da entidade

III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas

IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

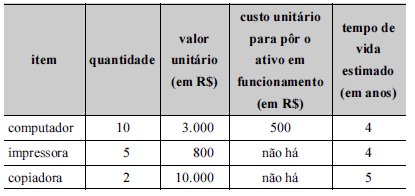

A tabela seguinte refere-se a itens comprados em procedimento licitatório realizado por uma entidade pública. Todos os itens foram postos em funcionamento no dia 2/1/20X7.

Considerando as informações precedentes e os dispositivos da contabilidade para entidades públicas quanto ao registro da depreciação pelo método de cotas constantes, assinale a opção correta.

Em 17/11/2017, uma agência internacional doou material de expediente para uma entidade pública após chuvas torrenciais que ocasionaram danos na referida entidade. Assim, de acordo com a NBC TSP 04, o custo do estoque de material de expediente na entidade pública receptora foi mensurado pelo

De acordo com as determinações da NBC TSP Estrutura Conceituai sobre as características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público - RCPGs, a

De acordo com NBC TSP Estrutura Conceitual para Elaboração e Divulgação da Informação Contábil de Propósito Geral para Entidades do Setor Público, julgue as afirmações a seguir.

I. As características qualitativas da informação contábil-financeira, para serem úteis, precisam ser relevantes e repre-sentar com fidedignidade o que se propõem a representar.

II. Para ser representação perfeitamente fidedigna, a realidade retratada precisa ter três atributos: ser completa, neu-tra e livre de erro.

III. É recomendável que a informação contábil-financeira seja única, verificável, tempestiva e compreensível.

Está CORRETO o que ser afirma apenas em

Dentre as alternativas abaixo, assinale a única que apresenta uma informações que deverá constar na proposta orçamentária:

Analise as afirmativas abaixo que tratam do empenho da despesa orçamentária: I- O empenho poderá ser efetivado por estimativa quando não se possa determinar o montante com exatidão. II- No momento do empenho da despesa será verificada a importância exata a ser paga e a quem deve ser realizado o pagamento. III- Não é permitido o empenho global de despesas contratuais Estão corretas:

No Balanço Patrimonial dos Entes Públicos, o grupo de contas que compreende os bens, créditos e valores que exigem autorização legislativa para sua mobilização ou alienação, é denominado:

O Candidato ao Cargo de Contador deve assinar a única alternativa que não apresenta uma despesa extra orçamentária:

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Com base nessas transações tomadas em conjunto, em maio de 2018, o resultado da execução orçamentária foi

Uma empresa adquiriu o direito sobre uma tecnologia e definiu que a vida útil esperada pela sua utilização será de 15 anos. O valor pago foi R$ 30.000.000,00 e, quando terminar o prazo de vida útil, o ativo não apresentará valor para negociação. O início de utilização do direito foi em 31/12/2014 e no final de 2015 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment"), utilizando-se das seguintes informações:

− Valor em uso da tecnologia ...................................................................................... R$ 25.700.000,00.

− Valor justo líquido das despesas de venda da tecnologia ........................................ R$ 24.000.000,00.

Na demonstração do resultado do ano de 2015 a empresa

Em relação às normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, assinale a alternativa incorreta:

Julgue os itens a seguir: I - Quando o documento fiscal não discriminar adequadamente os bens ou os serviços, e suas respectivas unidades, o responsável deve elaborar termo complementando as informações, para que fiquem claramente evidenciados todos os elementos caracterizadores da despesa. II - O titular do órgão de controle competente ou o Presidente do Tribunal de Contas poderão requisitar às unidades jurisdicionadas, para exame ou autuação, qualquer edital, documentos e anexos não encaminhados, os quais deverão ser remetidos ao Tribunal no prazo de até 7 (sete) dias contados do recebimento da requisição. III - A fiscalização de contratos e instrumentos congêneres obedecerá a critérios de relevância, risco, materialidade e oportunidade para o controle externo, em consonância com o Plano de Ação do Controle Externo e com a Programação de Fiscalização do Tribunal de Contas. IV - O Sistema de Fiscalização Integrada de Gestão (e-Sfinge) é um conjunto de aplicativos que recebe as informações sobre as contas públicas enviadas pelos agentes públicos e consolida os dados de gestão em remessas unificadas, sendo irrestrito às unidades jurisdicionadas. Agora assinale a alternativa correta:

O desembolso financeiro ou assunção de obrigação financeira que não reduz o Patrimônio Líquido, porque é oriundo de fatos permutativos é chamado de: