No início do exercício financeiro de 2018 a Prefeitura Municipal verificou que uma despesa apresentava dotação insuficiente e para isto verificou a necessidade de abertura de crédito adicional. Assinale a alternativa correta sobre este tema:

Assinale a alternativa que apresenta um item que compõe a Dívida Flutuante dos Entes Públicos:

Demonstração contábil representa a técnica contábil que evidencia, em período determinado, as informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio de entidades do setor público e suas mutações. Na demonstração das Variações Patrimoniais, as transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido, são chamadas de:

Para os efeitos da Lei Complementar 101 de 04 de maio de 2000, entende-se como despesa total com pessoal:

I - O somatório dos gastos do ente da Federação com os ativos e inativos, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder;

II – Os valores dos contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como “outras despesas correntes";

III – A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de caixa.

IV – A despesa líquida com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência.

Com base nos itens acima, pode-se dizer que:

Para contratação de operações de crédito, os entes da Federação deverão formalizar seu pedido fundamentando-o em parecer de seus órgãos técnicos e jurídicos, demonstrando a relação custo-benefício, o interesse econômico e social da operação e o atendimento de algumas condições exigidas em lei, dentre as quais:

Assinale a opção correta:

O orçamento público é uma peça do planejamento feito por um ente público com o intuito de atender, durante determinado período, os planos e programas de trabalho por ele planejados. Julgue com relação às características e ao tratamento a ser dado aos créditos adicionais, os itens a seguir:

I – as autorizações de despesas não computadas ou insuficientemente dotadas na lei de orçamento são denominadas créditos adicionais;

II - os créditos adicionais são classificados em créditos suplementares, créditos especiais e créditos extraordinários;

III - o ato que abrir crédito adicional indicará a importância, a espécie do mesmo e a classificação da despesa, até onde for possível;

IV - a abertura de créditos extraordinários depende de autorização prévia, que pode ser incluída na própria lei de orçamento ou em lei especial;

V - os créditos especiais são destinados a despesas urgentes e imprevisíveis, como em caso de guerra, comoção interna ou calamidade pública.

Estão corretos apenas os itens:

Suponha-se que determinado ente apresente os seguintes saldos (em R$1.000,00) no último mês do exercício:

• dotação aprovada/receita prevista: 100;

• receita realizada: 120;

• despesa empenhada: 90;

• despesa paga: 70;

• superavit financeiro do balanço anterior: 30; e

• créditos suplementares reabertos no exercício: 10.

Com base nesse caso hipotético, assinale a alternativa que apresenta o limite possível para a abertura de um crédito especial.

A conta de Restos a Pagar tem como função registrar as despesas empenhadas no exercício e não pagar. A classificação técnica dessas despesas inscritas em restos a pagar é:

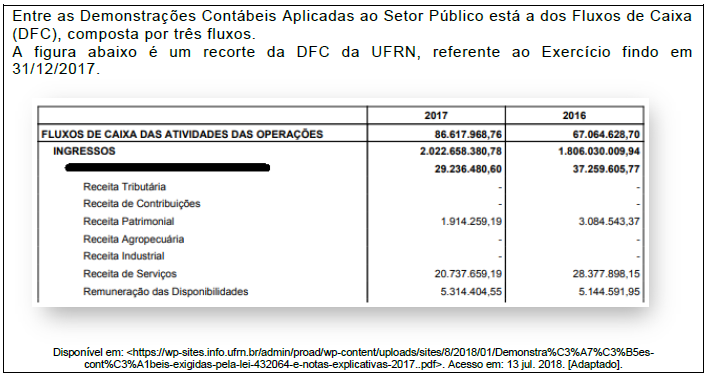

A Demonstração dos Fluxos de Caixa (DFC) é composta por três fluxos. O primeiro é o fluxo das atividades das operações, apresentado na figura. Os outros dois fluxos da DFC são os

A estrutura conceitual aprovada pela Resolução CFC nº 1.374/2011 contempla as características qualitativas da informação contábil-financeira útil. Nesse contexto, está presente a materialidade. Sobre esse aspecto, considere as afirmativas abaixo.

Com relação ao exposto, estão corretas as afirmativas

Os restos a pagar não processados de despesas correntes em 31/12/2017 é de

Com relação à Contabilidade Pública no ramo contábil, analise as afirmativas a seguir e marque ( V) para as VERDADEIRAS e ( F) para as FALSAS. ( ) Aplicam-se as técnicas de registro de atos e fatos administrativos na administração pública, com exceção de fundos especiais, com apuração de resultados e elaboração periódica de relatórios. ( ) Aplicam-se as técnicas de registro de atos e fatos administrativos na administração pública com apuração de resultados e elaboração periódica de relatórios. ( ) Aplicam-se as técnicas de registro de atos e fatos administrativos na administração pública direta com apuração de resultados e elaboração periódica de relatórios. Marque a opção que apresenta a sequência CORRETA.

No Brasil, qual o exercício financeiro adotado?

Com relação à definição de Exercício Financeiro na Contabilidade Pública e suas repercussões, analise as afirmativas a seguir. I. Determinada instituição financeira pública que atua em mercados com ciclo econômico diferente do ano civil pode adotar um exercício financeiro compatível com esse ciclo. II. A duração do exercício financeiro deve, obrigatoriamente, coincidir com a vigência da Lei Orçamentária. III. Uma despesa cujo fato gerador tenha ocorrido em determinado exercício financeiro será contabilizada nesse exercício ainda que o registro do respectivo empenho ocorra depois do encerramento do exercício. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

A NBC T 16.6 (R1) – Demonstrações contábeis, estabelece as demonstrações contábeis a serem elaboradas e divulgadas pelas entidades do setor público.

A demonstração que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte, é denominada