Em cada um dos itens a seguir, é apresentado um lançamento contábil a ser julgado com base nos procedimentos contábeis orçamentários e nas receitas e despesas orçamentárias que constam do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

O registro da previsão da receita no momento da aprovação da lei orçamentária deve ser o seguinte.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue os itens a seguir.

O método da equivalência patrimonial deve ser utilizado pela entidade do setor público na avaliação de investimentos feitos em coligadas e em controladas.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

Toda a execução das despesas da lei orçamentária anual é controlada por meio de contas da classe 6, uma vez que as contas da classe 5 são utilizadas somente para o registro inicial do orçamento e dos créditos adicionais aprovados.

Julgue os itens seguintes no que se refere às demonstrações contábeis aplicadas ao setor público.

O balanço patrimonial do setor público deve ter, em seu quadro principal, ativos e passivos classificados em circulante e não circulante, e, em atendimento à Lei n.º 4.320/1964, deverá conter, também, quadro secundário no qual são apresentados os ativos e passivos financeiros e permanentes.

De acordo com a Lei Complementar n.º 101/2000, e suas alterações, e com a Lei n.º 4.320/1964, julgue os itens subsecutivos.

O superávit financeiro apurado no balanço financeiro do exercício anterior constitui fonte de recursos para a abertura de créditos especiais e suplementares.

O Relatório de Gestão Fiscal deve conter demonstrativos comparativos com os limites de que trata a Lei Complementar Nº 101/2000.

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, fazendo a relação dos demonstrativos comparativos com os elementos que os integram, conforme prescrito na 7º Edição do Manual de demonstrativos fiscais: aplicado à União e aos estados, Distrito Federal e municípios.

COLUNA I

1 - Despesa total com pessoal

2 - Dívida consolidada

3 - Concessão de garantias e contragarantias

4 - Operações de crédito

COLUNA II

( ) Valores relativos aos parcelamentos de dívidas e às operações de reestruturação e recomposição do principal de dívidas.

( ) Valores relativos a proventos devidos a dependentes de segurados após a morte deles.

( ) Valores relativos aos avais ou fianças em operações de crédito.

( ) Valores relativos a precatórios, passivo atuarial e insuficiências financeiras.

Assinale a sequência CORRETA.

Com relação à Lei de Diretrizes Orçamentárias (LDO) e sua importância para o orçamento público, assinale a alternativa INCORRETA.

Observe o código de classificação das despesas conforme a natureza orçamentária a seguir:

1) 319004

2) 329021

3) 449051

4) 339030

As despesas que pertencem aos grupos pessoal e outras despesas correntes, respectivamente, são as indicadas nos itens:

No Balanço Orçamentário, as receitas e despesas são classificadas de acordo com o seguinte critério:

Com relação à matéria orçamentária, considere as afirmativas a seguir.

I. A Lei Orçamentária Anual (LOA) compreende as metas e prioridades da administração pública federal e também contém as despesas de capital para o exercício financeiro subsequente.

II. A Lei de Diretrizes Orçamentárias (LDO) estabelece, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

III. O projeto de lei orçamentária será encaminhado até quatro meses antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa.

Está(ão) correta(s) a(s) afirmativa(s):

A Lei de Responsabilidade Fiscal - LRF causou um impacto relevante na administração do negócio público brasileiro, deixando bem claro alguns objetivos, considerados principais. Identifique a alternativa que apresenta um desses objetivos.

O Balanço Orçamentário é uma das demonstrações contábeis elaboradas e divulgadas pelas entidades do setor público, assinale o conceito correto sobre esta demonstração.

Atualmente a contabilidade pública é pautada sob a Norma Brasileira de Contabilidade Aplicada ao Setor Público NBC TSP Estrutura Conceitual aprovada pelo Conselho Federal de Contabilidade (CFC), esta norma estabelece os objetivos da elaboração e divulgação dos Relatórios Contábeis de Propósito Geral (RCPG), são eles:

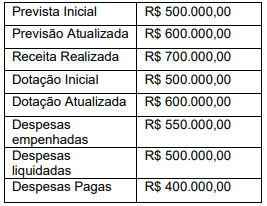

Considere os dados do extraídos do Balanço Orçamentário de determinado município paulista no exercício de 2017, marque a alternativa que apresenta o resultado orçamentário apresentado nesta demonstração contábil.

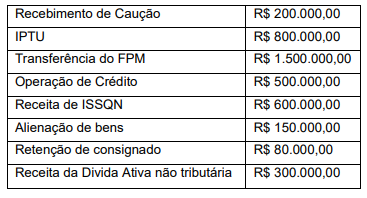

Analise as contas abaixo extraídas das demonstrações contábeis de determinado município paulista, para marcar a opção correta.