No âmbito de uma empresa industrial, o sistema de produção por ordem apresenta como características, em regra,

À luz das disposições do Plano de Contas aplicado ao Setor Público (PCASP), o lançamento de natureza patrimonial, pelo ente público contratante, relativo ao reconhecimento da obrigação decorrente da prestação de serviços de tradutor/intérprete de Língua Brasileira de Sinais (Libras/Língua Portuguesa):

Julgue os próximos itens com base no Manual de Contabilidade

Aplicada ao Setor Público e na Lei estadual n.º 17.065/2019.

O Plano de Contas Aplicado ao Setor Público (PCASP) formaliza a consolidação das contas nacionais e a sua convergência aos padrões internacionais de contabilidade pública, apresentando, de forma inovadora, a contabilidade orçamentária como maior protagonista, seguida da contabilidade patrimonial.

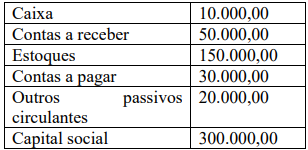

Determinada empresa possui em seus registros contábeis, as seguintes contas e valores registrados:

A partir disso, assinale a alternativa que indica o índice de liquidez corrente desta empresa.

Leia e julgue as afirmativas abaixo:

I- A companhia pode contratar a escrituração e a guarda dos livros de registro e transferência de ações e a emissão dos certificados com instituição financeira autorizada pela Comissão de Valores Mobiliários a manter esse serviço.

II- É permitida a emissão de ações por preço inferior ao seu valor nominal.

III- O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

IV- A companhia pode criar, a qualquer tempo, títulos negociáveis, sem valor nominal e estranhos ao capital social, denominados “partes beneficiárias".

V- Somente o estatuto pode autorizar a aplicação de lucros ou reservas no resgate ou na amortização de ações, determinando as condições e o modo de proceder-se à operação.

O número de afirmativas INCORRETAS é:

À luz das regras de integridade do Plano de Contas Aplicado ao Setor Público (PCAS), o lançamento contábil da redução ao valor recuperável de um ativo:

A elaboração do Balanço Financeiro requer a classificação precisa das contas, como estipulado pelo MCASP. Assinale a alternativa que corresponde CORRETAMENTE às classes utilizadas para registrar recebimentos e pagamentos extraorçamentários de depósitos restituíveis e valores vinculados

De acordo com as normas contábeis e legislação comercial, é obrigatório o uso de determinado livro que possua folhas numeradas seguidamente, em que serão lançados, dia a dia, diretamente ou por reprodução, os atos ou operações da atividade mercantil, ou que modifiquem ou possam vir a modificar a situação patrimonial de uma entidade, independentemente da forma de tributação.

Assinale a alternativa que corresponde a esse livro.

Uma empresa com capital social de R$ 100.000,00 precisa restituir a um dos sócios que está deixando o negócio, o valor corresponde a 45% das cotas da entidade. Dessa forma, o registro contábil dessa operação representa:

Em 31/12/X0, uma sociedade empresária adquiriu 5% das ações de uma companhia aberta por R$ 20.000.

No ano de X1, a variação do valor justo das ações foi de R$ 12.000. A sociedade empresária reconheceu esse efeito em resultados abrangentes, de acordo com a NBC TG 48- Instrumentos Financeiros.

Em 31/12/X1, a sociedade empresária vendeu esse investimento por R$ 32.000.

Assinale a opção que indica o valor reconhecido na Demonstração do Resultado do Exercício da sociedade empresária no momento da venda.

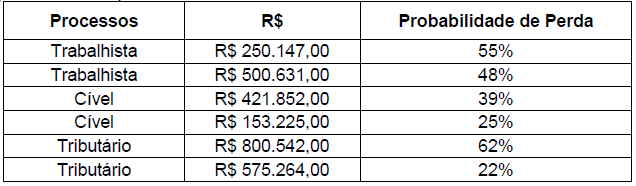

A companhia Rainha do Norte S/A forneceu a seu novo advogado uma tabela com seis processos a que a companhia está respondendo.

De posse dessas informações, o novo advogado acionou o setor de contabilidade da companhia para que providenciasse a constituição das provisões de acordo com as interpretações das normas contábeis vigentes.

Desta forma, e de acordo com os dados da tabela acima, a companhia Rainha do Norte S/A deverá provisionar

Julgue o item subsequente, relativos à estrutura da codificação definida para as fontes ou destinações de recursos e sua utilização na previsão e execução orçamentárias.

Caso estabeleçam detalhamentos adicionais aos códigos padronizados, os entes federados locais deverão enviar tais detalhamentos à Secretaria do Tesouro Nacional.

Com atendimento às normas da contabilidade patrimonial e orçamentária, foi realizado, na contabilidade de determinado ente público, o seguinte registro contábil:

débito – caixa e equivalentes em moeda nacional;

crédito – créditos tributários a receber.

Sob a ótica patrimonial e orçamentária, essa contabilização representa

Com relação aos registros contábeis e ao plano de contas, assinale a opção correta

Os seguintes eventos foram contabilizados na demonstração de resultado da empresa Y em determinado exercício financeiro:

1 receita de vendas R$ 40.000,00;

2 despesas de pessoal R$ 32.000,00;

3 descontos recebidos R$ 2.000,00;

4 recebimento de bem em doação R$ 28.000,00;

5 despesas de água, luz e telefone R$ 6.000,00; e

6 baixa de bem inservível R$ 14.000,00.

Nessa situação, o resultado no referido exercício indica