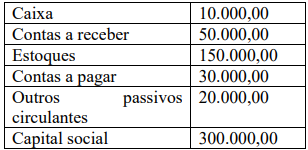

Determinada empresa possui em seus registros contábeis, as seguintes contas e valores registrados:

A partir disso, assinale a alternativa que indica o índice de liquidez corrente desta empresa.

Leia e julgue as afirmativas abaixo:

I- A companhia pode contratar a escrituração e a guarda dos livros de registro e transferência de ações e a emissão dos certificados com instituição financeira autorizada pela Comissão de Valores Mobiliários a manter esse serviço.

II- É permitida a emissão de ações por preço inferior ao seu valor nominal.

III- O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

IV- A companhia pode criar, a qualquer tempo, títulos negociáveis, sem valor nominal e estranhos ao capital social, denominados “partes beneficiárias".

V- Somente o estatuto pode autorizar a aplicação de lucros ou reservas no resgate ou na amortização de ações, determinando as condições e o modo de proceder-se à operação.

O número de afirmativas INCORRETAS é:

Conforme as Normas Brasileiras de Contabilidade apli-

cadas ao Setor Público, os elementos correspondem às

estruturas básicas a partir das quais as demonstrações

contábeis são elaboradas. Assinale a alternativa que con-

tém somente elementos das demonstrações contábeis.

À luz das regras de integridade do Plano de Contas Aplicado ao Setor Público (PCAS), o lançamento contábil da redução ao valor recuperável de um ativo:

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 9.a edição), da Secretaria do Tesouro Nacional, julgue os itens de 95 a 100 acerca do objeto e do campo de aplicação da contabilidade pública.

Para registro contábil das variações patrimoniais quantitativas no Brasil, adota-se uma sistemática peculiar: no caso das variações aumentativas, utiliza-se o regime de arrecadação e, no das variações patrimoniais diminutivas, o regime de competência.

Assinale a alternativa que contém o registro contábil sob

a ótica patrimonial do recebimento de dívida ativa no

valor de R$ 2.356.000,00 em dinheiro.

Uma empresa com capital social de R$ 100.000,00 precisa restituir a um dos sócios que está deixando o negócio, o valor corresponde a 45% das cotas da entidade. Dessa forma, o registro contábil dessa operação representa:

Assinale a alternativa que apresenta o lançamento contábil correto relacionado ao momento do empenho da despesa orçamentária (ocorrência do fato gerador depois do empenho), sendo a natureza da informação orçamentária.

O instrumento de planejamento de um ente público referente ao exercício financeiro de 2021 previa R$ 5.459.000,00 com receitas tributárias. Em janeiro desse mesmo exercício financeiro, o responsável efetuou o lançamento de R$ 4.500.000,00 com a referida receita e, entre fevereiro e dezembro de 2021, o ente público arrecadou R$ 3.150.000,00 com receitas tributárias.

Assim, para o ente público,

Em 20/12/2021, ao se concluir a reavaliação de uma provisão trabalhista reconhecida em outubro de 2020 por uma entidade pública, constatou-se que a provável saída de recursos que era necessária para o pagamento da obrigação se tornou remota.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o seguinte lançamento contábil foi efetuado em 20/12/2021 pela referida entidade:

Com relação aos registros contábeis e ao plano de contas, assinale a opção correta

Assinale a alternativa que demonstra corretamente o lançamento contábil referente à contratação de empréstimo do ente, em conformidade com a Contabilidade Aplicada ao Setor Público.

O registro patrimonial da contratação de uma operação de crédito por uma entidade pública implica um lançamento:

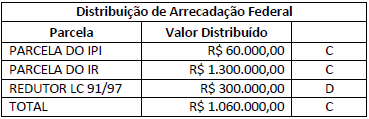

Considere os procedimentos contábeis referentes à Receita Orçamentária disponibilizados a seguir, os quais foram adotados em determinado município brasileiro:

CONTABILIZAÇÃO NO MUNICÍPIO:

Natureza da informação: patrimonial

D 1.1.1.1.1.XX.XX Caixa e Equivalentes de Caixa em Moeda Nacional ............... R$ 1.060.000,00

C 4.5.2.X.X.XX.XX Transferências Intergovernamentais....................................... R$ 1.060.000,00

Natureza da informação: orçamentária

D 6.2.1.1.X.XX.XX Receita a Realizar..................................................................... R$ 1.060.000,00

D 6.2.1.3.X.XX.XX * Dedução da Receita Realizada (FPM).................................... R$ 300.000,00

C 6.2.1.2.X.XX.XX Receita Realizada...................................................................... R$ 1.360.000,00

Natureza da informação: orçamentária

D 7.2.1.1.X.XX.XX Controle da Disponibilidade de Recursos ..................................R$ 1.060.000,00

C 8.2.1.1.1.XX.XX Disponibilidade por Destinação de Recursos .............................R$ 1.060.000,00

Sobre procedimentos contábeis aplicados à administração pública, assinale a afirmativa INCORRETA.

A LOA de um município aloca a cada uma das secretarias da prefeitura suas respectivas dotações orçamentárias. A Secretaria de Saúde, posteriormente, transferiu para um hospital municipal parcela de créditos orçamentários para que fossem efetuadas as despesas necessárias à assistência médica aos munícipes, como também aquelas destinadas à manutenção do hospital. A Secretaria de Saúde, na data da transferência desse crédito, realizou em cumprimento às normas contábeis o seguinte lançamento (4º nível de desdobramento):

Legenda: D - lançamento a débito; C - lançamento a crédito