O Plano de Contas Aplicado ao Setor Público (PCASP) é a estrutura primária para gerar os demonstrativos contábeis, inclusive os demonstrativos do Relatório Resumido de Execução Orçamentária e do Relatório de Gestão Fiscal e aqueles necessários à geração de informações ao público, incluindo os organismos internacionais. Com relação ao PCASP, é correto afirmar que

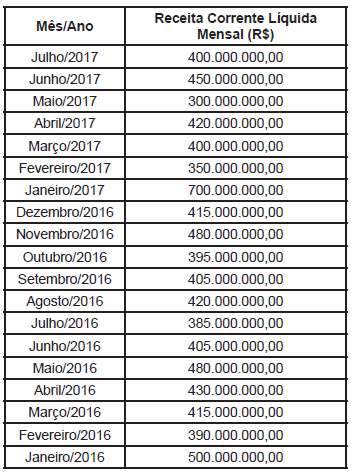

A Lei Complementar Nº 101/2000 traz o conceito de Receita Corrente Liquida (RCL), utilizado como referência na despesa pública, como no cálculo do limite para as despesas de pessoal, dívida pública, operações de crédito e concessão de garantia. Com relação ao cálculo da RCL, suponha que um ente da federação queira calcular a RCL do mês de julho de 2017, para divulgação em agosto, tendo por base a tabela a seguir.

O valor da RCL do mês de julho de 2017, para divulgação em agosto, é

Em relação ao patrimônio das entidades, quais são considerados bens de uso, de consumo e de troca, respectivamente?

A contabilidade aplicada ao setor público está direcionada à União, aos Estados, ao Distrito Federal e aos Municípios, através de metodologia especialmente concebida para tal, que se utiliza de contas escrituradas segundo normas específicas que constituem o Sistema Contábil Público. Esse sistema é organizado em subsistemas de informações, que oferecem produtos diferentes em razão das especificidades demandadas pelos usuários. Assim, assinale a alternativa CORRETA dos itens que fazem parte do Subsistema de Informações Orçamentárias:

I- Alterações nos elementos patrimoniais.

II- Orçamento.

III- Alterações Orçamentárias.

IV- Programação e execução orçamentária.

V- Resultado orçamentário.

Está CORRETO o que se afirma apenas em

O artigo 176 da Lei no 6.404/1976, Lei das Sociedades Anônimas e posteriores alterações, define um conjunto de demonstrações contábeis que devem ser publicadas pelas sociedades anônimas (S.A.). Paralelamente, o pronunciamento contábil CPC 26 (R1) define um conjunto completo de demonstrações contábeis também aplicáveis às S.A..

No que se refere estritamente ao direcionamento dos termos legais e do pronunciamento citados, para uma sociedade anônima de capital aberto, a(s)

O departamento de Contabilidade de uma Prefeitura Municipal da serra do Estado do Rio Grande do Sul, apresentou as seguintes despesas no exercício financeiro de 2017: - Contribuição previdência social: R$ 1.200.000,00. - Amortização da dívida pública: R$ 380.000,00. - Serviços de terceiros: R$ 720.000,00. - Pagamento inativos e pensionistas: R$ 460.000,00. - Material permanente: R$ 620.000,00. - Subvenções sociais: R$ 190.000,00. - Juros da dívida pública: R$ 60.000,00. - Despesas com pessoal: R$ 3.200.000,00. Segundo as normas brasileiras de contabilidade aplicadas ao setor público, assinale a alternativa que apresenta o valor total das transferências correntes do referido Município:

O registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação. Em se tratando de lançamento de natureza orçamentária, quando o fato gerador ocorrer simultaneamente à liquidação da despesa, não é obrigatório o uso da conta:

Assinale a alternativa que, segundo a Lei de Responsabilidade Fiscal, apresenta uma informação correta no que se refere às operações de crédito por antecipação da receita:

A Prefeitura de um Município pertencente à Unidade da Federação do Rio Grande do Sul incorreu nas seguintes situações ao longo do exercício financeiro de 2017:

- Superávit financeiro apurado em balanço patrimonial do exercício anterior: R$ 370.000,00.

- Recursos oriundos da venda de bens do ativo imobilizado: R$ 680.000,00.

- Recursos provenientes de excesso de arrecadação: R$ 170.000,00.

- Recursos do cancelamento de restos a pagar de exercícios anteriores: R$ 240.000,00.

- Superávit orçamentário do orçamento corrente: R$ 450.000,00.

- Recursos os resultantes de anulação parcial de dotação orçamentária: R$ 330.000,00.

Com base somente nas informações acima e na legislação brasileira que rege a contabilidade pública, assinale o montante total para abertura de créditos adicionais especiais e suplementares do Município:

Assinale a única alternativa que, segundo a Lei de Responsabilidade Fiscal, está vedada ao Prefeito Municipal no último ano do seu mandato:

Segundo o Manual de Contabilidade Aplicada ao Setor Público – 7ª edição, Parceria Público-Privada (PPP) é uma modalidade especial de contrato administrativo de concessão de serviço público, com eventual execução de obras ou fornecimento de bens.

A esse respeito, analise as seguintes afirmativas e assinale com V as verdadeiras e com F as falsas.

( ) A PPP se diferencia da concessão comum por envolver contraprestação pecuniária do parceiro público ao parceiro privado e repartição de riscos entre as partes, sendo adequada à implantação e gestão de serviços de grande vulto, que seriam economicamente inviáveis sem a participação do Governo.

( ) A remuneração do parceiro público ao parceiro privado poderá também ocorrer mediante aporte de recursos após o início da efetiva prestação dos serviços, vedando-se tal aporte na fase de investimentos.

( ) Na modalidade Concessão Administrativa, os contratos de PPP terão por objeto a prestação de serviços de que a Administração Pública seja a usuária direta ou indireta, ainda que envolva execução de obra ou fornecimento e instalação de bens.

( ) O dispêndio, total ou parcial, com a execução da obra ou prestação do serviço incumbe ao parceiro privado, sendo ressarcido no curso do contrato mediante tarifa dos usuários e / ou contraprestação do parceiro público.

Assinale a sequência CORRETA.

A respeito das receitas extraorçamentárias, julgue os próximos itens.

A modificação do valor do patrimônio financeiro de um ente público por ocasião do seu registro contábil é uma das características das receitas extraorçamentárias.

A respeito das receitas extraorçamentárias, julgue os próximos itens.

As receitas extraorçamentárias não pertencem ao Estado, têm caráter temporário e são reconhecidas na contabilidade como passivos financeiros.

A respeito da receita orçamentária, julgue os itens a seguir.

São classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas — incluídas as provenientes de operações de crédito, ainda que não previstas no orçamento —, as operações de crédito por antecipação da receita e as emissões de papel-moeda.

Em relação à despesa orçamentária, julgue os próximos itens.

O suprimento de fundos é caracterizado como um adiantamento de valores que se faz a um servidor para futura prestação de contas e que não constitui uma despesa orçamentária.