De acordo com a NBC TSP 04, estoques de

As receitas públicas devem ser apresentadas a partir de categorias de classificação previamente definidas. A classificação da receita por natureza é utilizada por todos os entes da Federação e visa identificar a origem do recurso segundo o fato gerador.

O item a seguir que representa o desdobramento de uma espécie de receita de natureza corrente de origem patrimonial é:

O Quadro dos Ativos e Passivos Financeiros e Permanentes é uma parte crítica do Balanço Patrimonial conforme orientações do MCASP. Este quadro deve ser elaborado utilizando as classes específicas do Plano de Contas Aplicado ao Setor Público (PCASP). Assinale a alternativa que identifica CORRETAMENTE as classes utilizadas para representar ativos e passivos financeiros e permanentes.

Segundo o Manual de Contabilidade Aplicada ao Setor Público, a fase da receita que diz respeito a estrita observância à unidade de tesouraria, vedando qualquer fragmentação. Assinale qual etapa da receita orçamentária é caracterizada por esta ação.

Leia e julgue as afirmativas abaixo:

I- A companhia pode contratar a escrituração e a guarda dos livros de registro e transferência de ações e a emissão dos certificados com instituição financeira autorizada pela Comissão de Valores Mobiliários a manter esse serviço.

II- É permitida a emissão de ações por preço inferior ao seu valor nominal.

III- O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

IV- A companhia pode criar, a qualquer tempo, títulos negociáveis, sem valor nominal e estranhos ao capital social, denominados “partes beneficiárias".

V- Somente o estatuto pode autorizar a aplicação de lucros ou reservas no resgate ou na amortização de ações, determinando as condições e o modo de proceder-se à operação.

O número de afirmativas INCORRETAS é:

Com base no MCASP, 9.a edição, julgue os itens de 57 a 63, no que se refere ao plano de contas aplicado ao setor público (PCASP).

O PCASP segrega as dez classes de contas contábeis, segundo a natureza da informação que representam, em três grupos: patrimonial; orçamentário; e de controle.

Com relação à escrituração contábil das operações típicas do setor público, julgue os itens de 64 a 66.

O pagamento da despesa com pessoal é registrado a débito na conta 3.1.0.0.0.00.00 − Pessoal e encargos e a crédito na conta 6.2.2.0.0.00.00 − Execução da despesa.

Com base no MCASP, 9.a edição, julgue os itens de 57 a 63, no que se refere ao plano de contas aplicado ao setor público (PCASP).

O PCASP tem por finalidade atender à administração direta e indireta das três esferas de governo, exceto no que diz respeito às empresas estatais dependentes e aos regimes de previdência, os quais já possuem suas necessidades contábeis peculiares e específicas.

Acerca das demonstrações contábeis aplicadas ao setor público e com base no regramento vigente, julgue os itens de 67 a 75.

As receitas orçamentárias provenientes da alienação de bens móveis ou imóveis serão evidenciadas, na demonstração dos fluxos de caixa (DFC), como fluxos das atividades de financiamento.

Para elaboração das demonstrações financeiras do exercício social findo em 31/12/2022, o contador de uma sociedade empresária analisava a classificação e mensuração dos seguintes ativos:

1. Participação societária com intenção de venda no curto prazo;

2. Valores a receber de clientes com prazo de vencimento de 500 dias;

3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição;

4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

De acordo com a Lei Complementar n.º 8/1970, que instituiu o Programa de Formação do Patrimônio do Servidor Público (PASEP), a periodicidade do recolhimento do PASEP pelos seus contribuintes é

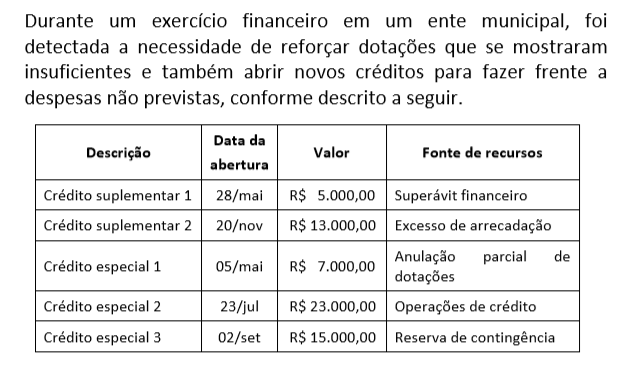

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

A consolidação das contas públicas nos diversos níveis de governo de forma adequada é possível graças a um mecanismo criado pelo PCASP para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação.

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

Conforme as Normas Brasileiras de Contabilidade apli-

cadas ao Setor Público, os elementos correspondem às

estruturas básicas a partir das quais as demonstrações

contábeis são elaboradas. Assinale a alternativa que con-

tém somente elementos das demonstrações contábeis.

Com base no MCASP, 9.a edição, na Lei n.° 4.320/1964 e nas demonstrações contábeis aplicadas ao setor público, julgue os itens de 104 a 108.

O balanço orçamentário evidenciará, no exercício de referência, além da realização das receitas e despesas orçamentárias em confronto com os montantes previstos, a execução dos restos a pagar processados e não processados.