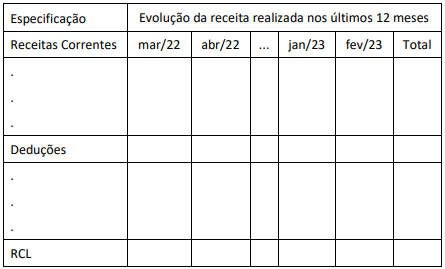

O quadro a seguir ilustra a estrutura de apresentação do Demonstrativo da Receita Corrente Líquida (RCL), anexo do Relatório Resumido da Execução Orçamentária (RREO), de um Estado da federação para o período de março/2022 a fevereiro/2023.

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

Ao fazer o registro contábil de um passivo, a exemplo da contratação de uma operação de crédito, é comum a adoção do custo histórico como base para reconhecimento inicial.

Ao tratar da mensuração de passivos, a NBC TSP Estrutura Conceitual dispõe que, quando o valor temporal do passivo for material, por exemplo, quando o prazo de vencimento for significativo, a entidade deve:

A respeito das etapas da receita orçamentária, o ato da repartição competente da receita, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta, é denominado de

Segundo a Norma Brasileira de Contabilidade – NBCT SP, no que tange às bases de mensuração de ativos, o conceito: “a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento”, é aplicado ao

Em 17/05/2022, uma entidade pública recebeu, em doação, um imóvel e o classificou como propriedade para investimento. No seu reconhecimento inicial, de acordo com a NBC TSP 06, ele deve ser mensurado pelo

O registro contábil do empenho de Despesa Corrente com Serviços de Consultoria foi efetuado na natureza de informação de controle do Plano de Contas Aplicado ao Setor Público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, por meio do seguinte lançamento contábil:

A Lei n.º 4.320/1964 estabelece a vinculação da despesa orçamentária a determinado exercício financeiro. Observa-se que o ato da emissão do empenho, na ótica orçamentária, constitui a despesa orçamentária e o passivo financeiro para fins de cálculo do superavit financeiro. Assim, assinale a alternativa que CORRETAMENTE descreve o lançamento realizado no momento do empenho da despesa orçamentária:

A legislação que disciplina questões relativas às finanças públicas, estabelece inúmeros preceitos que devem ser seguidos pelos diversos entes que compõem a federação. Considerando os critérios de avaliação dos elementos patrimoniais que integram o Balanço Patrimonial, conforme a lei 4.320/64, julgue os itens a seguir:

I- Os débitos e créditos, bem como os títulos de renda, serão avaliados pelo seu valor nominal.

II- Os bens móveis e imóveis serão avaliados pelo valor de aquisição ou pelo custo de produção ou de construção.

III- Os bens de almoxarifado serão avaliados pelo preço médio ponderado das compras.

Estão CORRETOS:

Segundo a Lei nº 4.320/1964,

Considere, hipoteticamente, que, no ano de 2022, a União pagou R$ 2 bilhões relativos a juros sobre operações de crédito

efetivamente contratadas. Com base no disposto no Manual de Contabilidade Aplicada ao Setor Público – MCASP, 9ª

Edição/2021, assinale a alternativa que apresenta a correta classificação por natureza dessa despesa orçamentária sobre a

categoria econômica; o grupo; e, o elemento da despesa, respectivamente.

Com base no MCASP, 9.a edição, julgue os itens de 57 a 63, no que se refere ao plano de contas aplicado ao setor público (PCASP).

O PCASP é formado por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e dos fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e de demonstrações contábeis

de acordo com as necessidades de informação dos usuários.

Acerca dos conceitos, do objeto e do campo de aplicação da contabilidade aplicada ao setor público, julgue os itens 51 e 52.

As normas ditadas pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP) são de observância obrigatória para os órgãos da administração direta e facultativa para as entidades da administração indireta

Com base no MCASP, 9.a edição, julgue os itens de 57 a 63, no que se refere ao plano de contas aplicado ao setor público (PCASP).

Atributos da conta contábil são características próprias que a diferenciam de outras contas do PCASP, como, por exemplo, as contas do balanço patrimonial marcadas com os atributos “F” (financeiro) e “P” (permanente), as quais permitem a aferição do superávit financeiro, conforme determina a Lei n.° 4.320/1964.

Acerca das demonstrações contábeis aplicadas ao setor público e com base no regramento vigente, julgue os itens de 67 a 75.

No setor público, é vedada a reavaliação de bens imóveis registrados no balanço patrimonial, em função do princípio do registro pelo valor original.

Com relação à escrituração contábil das operações típicas do setor público, julgue os itens de 64 a 66.

A arrecadação de receita orçamentária é registrada mediante débito na conta 1.1.1.0.0.00.00 − Caixa e equivalentes de Caixa e crédito na conta 6.2.1.0.0.00.00 − Execução da receita.