De acordo com o MCASP, considera-se realizada a variação patrimonial aumentativa (VPA):

Conforme destacado no MCASP, mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nessas demonstrações. O objetivo da mensuração é selecionar bases que reflitam de modo mais adequado o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade, de forma que seja útil para a prestação de contas e responsabilização e tomada de decisão.

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem:

I. O custo dos serviços prestados no período, em termos históricos ou atuais;

II. A capacidade operacional – a capacidade da entidade em dar suporte à prestação de serviços no futuro por meio de recursos físicos e outros;

III. A capacidade financeira – a capacidade da entidade em financiar as suas próprias atividades; e,

IV. O valor dos serviços prestados no período, em termos históricos.

Estão CORRETAS apenas as assertivas:

No que se refere à realização das variações patrimoniais qualitativas e quantitativas e das receitas e despesas públicas sob o enfoque patrimonial, julgue os itens a seguir em conformidade com o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Caso o fato gerador de uma variação patrimonial ocorra antes da arrecadação da receita orçamentária, há que se registrar uma obrigação de prestar o serviço, constituindo-se uma variação patrimonial qualitativa.

Julgue os itens a seguir, referentes aos mecanismos criados no plano de contas aplicado ao setor público (PCASP) para segregação dos valores das transações no setor público que serão incluídas ou excluídas na consolidação das demonstrações contábeis.

Como se refere a uma alteração patrimonial dentro de uma mesma entidade, a depreciação será identificada no nível de consolidação com o dígito 1 (consolidação).

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 9.a edição), da Secretaria do Tesouro Nacional, julgue os itens de 95 a 100 acerca do objeto e do campo de aplicação da contabilidade pública.

As normas e disposições do MCASP aplicam-se, de forma obrigatória, aos conselhos de fiscalização de atividades profissionais e às autarquias.

Em relação à escrituração contábil das operações típicas do setor público e ao disposto no MCASP, 9.a edição, julgue os itens de 101 a 103.

O reconhecimento de ajustes por redução ao valor recuperável de ativos intangíveis é uma transação típica da natureza patrimonial e não gera registros nas contas de natureza orçamentária.

No que se refere a restos a pagar, julgue o seguinte item.

A despesa empenhada a liquidar deve ser inscrita como restos a pagar não processados, ao passo que a despesa empenhada em liquidação deve ser inscrita em restos a pagar processados.

O crédito que representa o montante do imposto cobrado na operação anterior e objetiva neutralizar o efeito de recuperação dos impostos não cumulativos, pelo qual o Estado se apropria do valor da isenção nas etapas subsequentes da circulação da mercadoria, no que diz respeito à renúncia da receita, é denominado de

Julgue os itens a seguir, de acordo com as competências do Sistema de Contabilidade Federal e com os elementos utilizados nas demonstrações contábeis que compõem o patrimônio público.

De acordo com a definição de ativo, a forma física não configura condição necessária para a caracterização de um recurso.

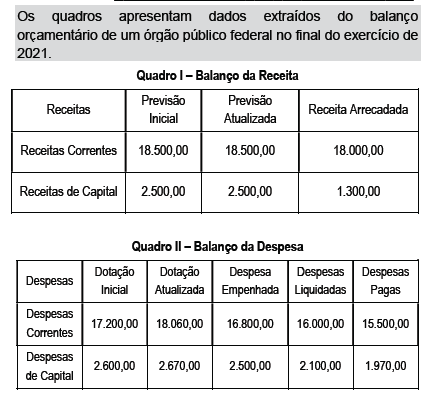

O Balanço Orçamentário é uma demonstração obrigatória na prestação anual de contas dos entes públicos e também é um dos

anexos do relatório resumido de execução orçamentária, de publicação bimestral.

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

De acordo com o estabelecido pela Lei n.º 4.320/64, são classificadas como despesas de capital:

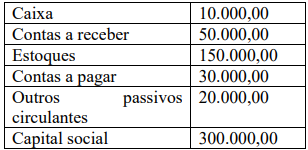

Determinada empresa possui em seus registros contábeis, as seguintes contas e valores registrados:

A partir disso, assinale a alternativa que indica o índice de liquidez corrente desta empresa.

Decorre da utilização de serviços públicos facultativos (portanto, não compulsórios) que a Administração Pública, de forma direta ou por delegação para concessionária ou permissionária, coloca à disposição da população, que poderá escolher se a contrata ou não. São serviços prestados em decorrência de uma relação contratual, regida pelo direito privado. Esse conceito faz referência à/ao:

O Relatório de Gestão Fiscal, de acordo com a Lei Complementar nº 101/2000, deve ser emitido ao final de cada