Considerando a dinâmica de execução orçamentária e a utilização de créditos adicionais nos estados, assinale a opção correta.

Com base nas Resoluções n.º 40/2001, n.º 43/2001 e n.º 48/2007 do Senado Federal, julgue os itens que se seguem.

As operações equiparadas a operações de crédito, realizadas mediante reconhecimento ou confissão da dívida por parte do ente da

Federação perante instituição não financeira, não se sujeitam, quando autorizadas por lei específica, ao processo de verificação de limites e condições.

Com base nas Resoluções n.º 40/2001, n.º 43/2001 e n.º 48/2007 do Senado Federal, julgue os itens que se seguem.

As operações equiparadas a operações de crédito, realizadas mediante reconhecimento ou confissão da dívida por parte do ente da

Federação perante instituição não financeira, não se sujeitam, quando autorizadas por lei específica, ao processo de verificação de limites e condições.

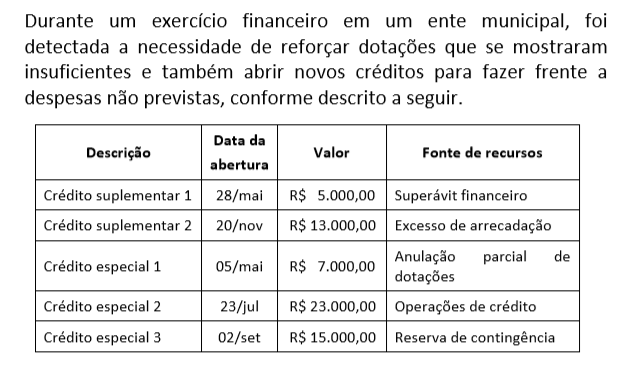

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

Considere que a Administração tenha se defrontado com situação de calamidade pública e necessite arcar com despesas em ações emergenciais que não contam com dotação orçamentária específica. Para cobertura de tais despesas, é cabível

Com base nas disposições legais a eles aplicáveis, os créditos suplementares

I devem ser abertos por meio de decreto do Poder Executivo e dependem de prévia autorização legislativa.

II podem ter como fonte de recurso o superávit financeiro apurado em balanço patrimonial do exercício anterior.

III podem ser destinados a despesas para as quais não haja dotação orçamentária específica.

IV terão sua vigência restrita ao exercício financeiro em que forem autorizados.

Assinale a opção correta.

O que são créditos adicionais?

Créditos adicionais são as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento. Sobre créditos adicionais, é correto afirmar:

Analise as seguintes afirmativas sobre a dívida pública e assinale com V as verdadeiras e com F as falsas, tomando como base a Lei Federal nº 4.320, de 17 de março de 1964.

( ) A Dívida Ativa Tributária é o crédito da Fazenda Pública dessa natureza, proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas. A Dívida Ativa Não Tributária são os demais créditos da Fazenda Pública.

( ) Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como despesa do exercício seguinte ao que forem arrecadados, nas respectivas rubricas orçamentárias.

( ) Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

( ) Os créditos suplementares e especiais são autorizados por decreto executivo e abertos por lei. A abertura desses créditos depende da estimativa de arrecadação específica para a despesa, cujo empenho deve ser acompanhado de justificativa.

Assinale a sequência correta.

As normas que regem o orçamento público permitem, a partir de certas regras, que o orçamento possa sofrer alterações, no sentido de atender seus objetivos. Essas alterações são chamadas de créditos adicionais. Um deles é destinado à cobertura de despesas para as quais não haja dotação orçamentária específica. Esse crédito adicional é conhecido como:

Um determinado Órgão público possuía dotação orçamentária de R$ 750.000,00 para revitalização de sua biblioteca, após o início da obra foi verificado que haveria necessidade de mais R$ 50.000,00 para conclusão da obra. Diante da situação hipotética e de acordo com a legislação sobre abertura de créditos Orçamentários iniciais e adicionais, o determinado Órgão deverá abrir um crédito adicional classificado como:

Sobre os créditos adicionais e em conformidade com a Lei nº 4.320/64, marque a opção correta.

São considerados motivos, dentre outros, para abertura de créditos suplementares e especiais:

Considere os dados, abaixo, extraídos das demonstrações contábeis de um determinado ente público estadual:

Não houve abertura de créditos adicionais até 30/04/2018 e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos em 2018.

De acordo com as determinações da Lei nº 4.320/1964, em 30/04/2018, o valor do superávit financeiro, que poderia ser utilizado como recurso de cobertura para a abertura de créditos

No ano de 2016, o Governo do Estado de Pólis teve uma sobra de recursos representada pela diferença do Ativo Financeiro e do Passivo Financeiro de R$ 2 milhões. Tal sobra pode ser utilizada para a abertura de créditos adicionais em 2017, tendo como fonte: