Relacione os subsistemas de informações da Contabilidade Aplicada ao Setor

Público descritas na primeira coluna com os seus objetivos na segunda coluna

e, em seguida, assinale a opção CORRETA.

(1) Orçamentário

(2) Patrimonial

(3) Custos

(4) Compensação

( ) Registrar, processar e evidenciar os atos e

os fatos relacionados ao planejamento e à

execução orçamentária.

( ) Registrar, processar e evidenciar os atos de

gestão cujos efeitos possam produzir

modificações no patrimônio da entidade do

setor público, bem como aqueles com

funções específicas de controle.

( ) Registrar, processar e evidenciar os custos

dos bens e serviços, produzidos e ofertados

à sociedade pela entidade pública.

( ) Registrar, processar e evidenciar os fatos

financeiros e não financeiros relacionados

com as variações qualitativas e quantitativas

do patrimônio público.

A sequência CORRETA é:

A Contabilidade Pública é o ramo da Ciência Contábil que aplica na administração pública as técnicas de registro dos atos e fatos administrativos, apurando resultados e elaborando relatórios periódicos, levando em conta as normas de Direito Financeiro (Lei 4.320/64), os princípios gerais de finanças públicas e os princípios de contabilidade. De conformidade com seu artigo 85, a contabilidade será organizada de modo a permitir:

O total das despesas empenhadas por uma instituição pública para o ano de 2011, foi de $19.760.000. Em 31/12/11 o balanço da instituição apresentou o montante de $3.580.000 relativo a notas de empenho ainda não liquidadas, e também o valor de $1.190.000 relativo a passivos efetivamente devidos por prestações de serviços e entrega de produtos já realizados. Com base nas informações descritas assinale a alternativa correta que apresenta o valor correspondente as despesas pagas no exercício e o saldo de restos a pagar não processados.

Em contratos de Parcerias Público-Privadas PPP, o parceiro público deve seguir a seguinte regra na contabilização de investimento em obras ou aquisição de bens financiados por ele.

Em relação às orientações para elaboração do Balanço Orçamentário, editadas pela Secretaria do Tesouro Nacional, é correto afirmar que:

Considere o documento que, obrigatoriamente, deverá ser emitido no último quadrimestre do exercício financeiro pelos titulares dos Poderes e órgãos, contendo informações relativas à despesa total com pessoal, dívida consolidada, concessão de garantias e contra-garantias de valores, operações de créditos, o montante da disponibilidade de caixa e as inscrições em restos a pagar. Esse documento denomina-se:

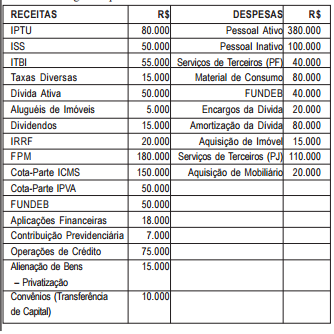

Analise os dados abaixo para responder às questões de 35 a 39: Em 31/12, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

O montante da Receita Corrente Líquida no exercício correspondeu a:

O balanço financeiro evidencia a movimentação financeira das entidades do setor público no período a que se refere. A sua estrutura atualizada contém duas seções:

a) ingresso: representado pelas receitas orçamentárias, recebimento extraorçamentário e transferências financeiras recebidas;

b) dispêndios: despesas orçamentárias, extraorçamentárias e transferências financeiras concedidas.

Na sua elaboração, para indicar o montante das transferências financeiras recebidas, utiliza-se, com base no PCASP, as contas da seguinte classe e grupo:

Um determinado município, no início do exercício de 2012, após os processos administrativos realizados, contratou a Empresa ROMA – Prestadora de Serviços Ltda. para terceirização de mão de obra em substituição de servidores públicos. Durante o exercício, os valores a serem pagos pelo município à empresa, de acordo com os preceitos da Lei de Responsabilidade Fiscal, para cálculo dos limites impostos, deverão ser contabilizados como:

Uma prefeitura estabeleceu que seus bens seriam depreciados pelo método da soma dos dígitos. No dia 2.1.2009, foi adquirida e colocada em funcionamento uma máquina nova para recuperação de estradas no valor de R$45.000,00, com vida útil de 10 anos. Considerando como base apenas a depreciação, o valor da Depreciação Acumulada e do Valor Líquido Contábil, será de, respectivamente:

De acordo com o que dispõe o art. 35 da Lei nº 4.320/64, conclui-se que o regime contábil adotado pela Contabilidade Pública em nosso País é:

O artigo 36 da Lei 4.320/64 considera como restos a pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se, entretanto, as despesas:

Assinale V (Verdadeiro) ou F (Falso) nas assertivas a seguir e depois marque a opção que apresenta a sequência correta. ( ) Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que, no processo gerador de informações, aplica os Princípios Fundamentais de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público. ( ) O campo de atuação da Contabilidade Aplicada ao Setor Público abrange todas as entidades do setor público, exceto, as empresas de economia mista que devem obedecer exclusivamente ao regramento da Contabilidade Aplicada ao Setor Privado. ( ) O objetivo da Contabilidade Aplicada ao Setor Público é fornecer, aos usuários, informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão, à adequada prestação de contas e ao necessário suporte para a instrumentalização do controle social.

A metodologia estabelecida para a atuação da contabilidade pública brasileira determina que a escrituração dos atos praticados pelas entidades de direito público seja estruturada pelos seguintes sistemas contábeis:

Com relação aos conceitos de despesa pública, julgue os itens que se seguem.

As transferências da União para os estados, municípios e Distrito Federal decorrentes da repartição das receitas tributárias constituem, obrigatoriamente, receitas correntes.