São consideradas receitas correntes as decorrentes de:

Classifique cada grupo que estrutura o patrimônio público como verdadeiro (V); classifique como falso (F) cada grupo que não o estrutura. ( ) Ativos são recursos controlados pela entidade como resultado de eventos passados e do qual se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços.

( ) Passivos são obrigações presentes da entidade, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços.

( ) Resultado patrimonial e resultado financeiro controlados por transferências das contas da receita orçamentária arrecadada no exercício.

( ) Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos seus passivos.

A classificação correta, de cima para baixo, é:

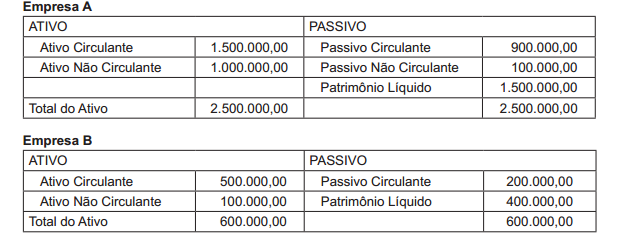

As empresas A e B, sem participação entre elas, decidiram se fundir constituindo uma nova empresa C, atendendo a todos os requisitos legais ou normativos necessários e indispensáveis para a realização da fusão e, de acordo com os seus respectivos termos, a empresa A foi considerada a empresa adquirente, para efeitos contábeis.

Balanços apresentados pelas empresas elaborados na data da fusão.

De acordo com as normas vigentes, a empresa B avaliou seu patrimônio, pelo valor justo, apurando que:

Ativo Circulante e Passivo Circulante: serão mantidos os valores contábeis

Ativo Não Circulante: um galpão já totalmente depreciado foi avaliado em 150.000,00

Desconsiderando qualquer efeito tributário e considerando somente as informações recebidas, o valor do Capital Próprio da nova Empresa C, em reais, é

Sobre os estágios da despesa pública, é correto afirmar:

São créditos adicionais, nos termos da lei que disciplina a matéria, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei do Orçamento. Os créditos adicionais destinados a reforço de dotação orçamentária são denominados

Julgue os itens a seguir, acerca da estrutura e componentes das demonstrações contábeis no setor público.

Os valores referentes ao refinanciamento da dívida mobiliária deverão constar, destacadamente, no balanço orçamentário, nas receitas de operações de crédito internas e externas e, nesse mesmo nível de agregação, nas despesas com amortização da dívida de refinanciamento.

Antes do encerramento de determinado exercício financeiro, foi constatada a necessidade de reforço da dotação para certa despesa que fora subestimada, e,

na tentativa de identificar possíveis fontes, verificou-se que

• a receita arrecadada ficaria em R$ 150.000,00 abaixo do previsto;

• a despesa realizada geraria uma economia de despesa de R$ 180.000,00;

• o balanço patrimonial do exercício anterior apresentava superávit financeiro de R$ 55.000,00;

• haviam sido reabertos créditos adicionais de R$ 35.000,00;

• R$ 70.000,00 de determinada dotação não iriam ser utilizados.

Com base nessa situação e na Lei n.º 4.320/1964, concluiu-se, em relação ao pretendido reforço, que

Acerca dos princípios de contabilidade sob a perspectiva do setor

público, julgue os itens a seguir.

Os créditos da fazenda pública de natureza tributária são registrados na contabilidade no exercício em que forem efetivamente arrecadados, em rubricas orçamentárias específicas, consignadas no plano de contas, o que não está compatível com o princípio contábil da competência.

Com relação às receitas e despesas públicas, julgue os itens

subsequentes.

No empenho da despesa pública para a contratação de serviços a serem prestados por pessoa jurídica, há um lançamento a débito (D) em conta de crédito disponível.

Conforme o que determina a Lei nº. 4.320/64 sobre a contabilidade aplicada às entidades públicas governamentais, assinale a opção INCORRETA.

Considerando-se o impacto na situação líquida patrimonial da despesa pública, é correto afirmar que a despesa orçamentária

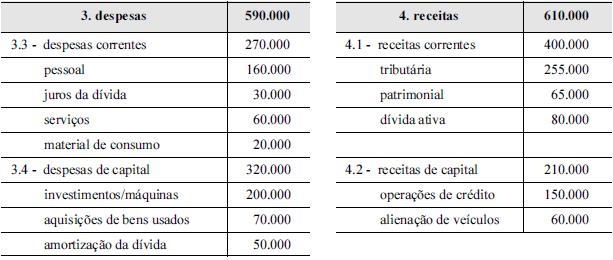

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em

31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos

itens.

Se a demonstração das variações patrimoniais evidenciar igualdade entre as variações ativas e passivas, independentemente da execução orçamentária, o resultado patrimonial será um superávit de R$ 70.000.

Analise os fatos a seguir e responda à questão:

• Alienação de bens = $10;

• Aquisição de Equipamentos = $15;

• Pessoal Ativo de $50 com retenção das consignações no valor de $10;

• Arrecadação de Tributos = $80;

• Depósito de terceiros recebidos = $30;

• Empréstimos Concedidos = $30;

• Amortização de empréstimos contraídos = $10

O valor que não constará da demonstração do fluxo de caixa, independente do período e dos fatos geradores futuros, será de

Em relação à Receita Pública, indique qual das alternativas se trata de receita extra orçamentária:

Indique qual das despesas abaixo, NÃO se enquadra segundo sua categoria econômica como despesa de capital.