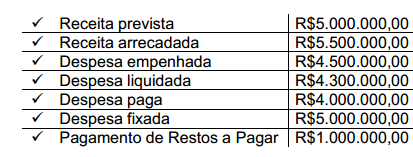

Uma prefeitura de um determinado município brasileiro apresentou as seguintes informações contábeis referentes ao exercício financeiro de X1:

Com base nessas informações e na Lei nº. 4.320/1964, o resultado da execução orçamentária, no exercício financeiro de X1, foi

Fundamentado na Resolução CFC n° 1.111/07, o Princípio da Prudência, segundo as perspectivas do setor público, menciona que as estimativas de valores que afetam o patrimônio devem refletir a aplicação de procedimentos de mensuração que prefiram montantes menores para ativos, entre alternativas igualmente válidas, e valores maiores para passivos. Quanto à aplicação do referido princípio,

A respeito do orçamento público, das receitas e despesas públicas e das variações por elas provocadas no patrimônio, julgue os itens seguintes.

Uma prefeitura municipal que efetuou o registro do recebimento da receita corrente de dívida ativa no exercício de 2010, referente aos valores pagos pelo credor, contabilizou uma mutação patrimonial ativa.

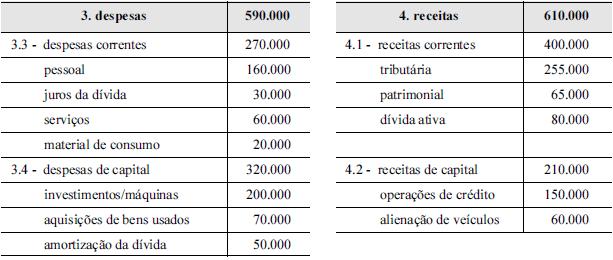

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em

31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos

itens.

Na demonstração das variações patrimoniais, o valor das mutações ativas (fatos permutativos da despesa) é igual a R$ 320.000.

Com relação às normas brasileiras de contabilidade aplicadas ao setor público e sua inter-relação com a contabilidade pública, julgue os itens que se seguem.

De acordo com as normas contábeis brasileiras, o ciclo da administração pública é composto das seguintes etapas: planejamento, execução, controle e avaliação.

Julgue os itens a seguir, acerca da estrutura e componentes das demonstrações contábeis no setor público.

As notas explicativas incluem os critérios utilizados na elaboração das demonstrações contábeis, das informações de natureza patrimonial, orçamentária, econômica, financeira, legal, física, social e de desempenho, limitando-se a informar os eventos vinculados exclusivamente ao encerramento do período a que se refere.

Assinale a opção correta acerca da classificação de determinado fato contábil constituído pelo ingresso de volume de recursos no caixa único da União.

Analise os fatos a seguir e responda às questões 61 e 62:

• Alienação de bens = $10;

• Aquisição de Equipamentos = $15;

• Pessoal Ativo de $50 com retenção das consignações no valor de $10;

• Arrecadação de Tributos = $80;

• Depósito de terceiros recebidos = $30;

• Empréstimos Concedidos = $30;

• Amortização de empréstimos contraídos = $10

O resultado apurado na demonstração das variações patrimoniais é

Na Contabilidade de um Município, os saldos em espécie, provenientes de exercício anterior, e os que se transferem para o exercício seguinte, serão demonstrados no:

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, inclusive a Lei nº. 4.320/64, são demonstrações contábeis das entidades definidas no campo da contabilidade aplicada ao setor público:

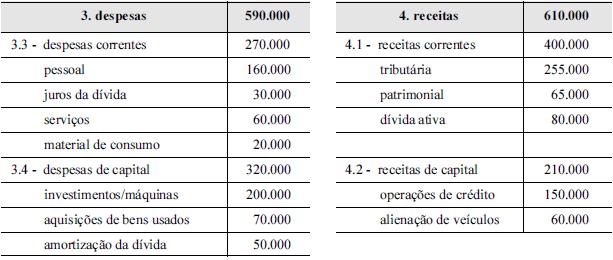

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em

31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos

itens.

Com base nos dados apresentados na tabela, e sabendo-se que houve inscrição em restos a pagar de parte da despesa executada, é possível afirmar que, na elaboração do balanço financeiro da referida prefeitura, a soma dos ingressos e dispêndios extraorçamentários será igual a zero.

Com relação à legislação que disciplina os convênios no âmbito da União, julgue os itens de 45 a 48.

Considere que o convênio da prefeitura de determinado município, para a execução de obra de asfaltamento de ruas, com recursos do Ministério da Integração Regional, tenha sido extinto. Nesse caso, o saldo financeiro remanescente do recurso transferido pelo ministério, resultante da aplicação financeira realizada durante o período em que o recurso esteve sob a responsabilidade da prefeitura, deverá ser devolvido ao ministério repassador, no prazo improrrogável de trinta dias da ocorrência do evento, sob pena de imediata instauração de tomada de contas especial do responsável, providenciada pela autoridade competente do órgão ou entidade titular dos recursos.

Nos termos da Lei Complementar 101/00 (LRF), é incorreto considerar como renúncia de receitas a concessão de:

O __________________________, tem como principal característica exigir que todas as despesas de cada repartição pública sejam justificadas detalhadamente como se cada item programático se tratasse de uma nova iniciativa.

Os contratos celebrados entre particulares e a Administra ção, conferindo prerrogativas à Administração por conter cláusulas exorbitantes, são considerados: