Um determinado município, no exercício financeiro de 2011, ultrapassou o limite imposto pela LRF, quanto ao gasto total com pessoal. O município, nessa condição, fica obrigado a eliminar a parcela excedente, dentro de prazos estabelecidos na própria LRF. No entanto, caso o ente não reduza o excedente no prazo estabelecido, e enquanto perdurar o excesso, o município sofrerá sanções determinadas na LRF. Dentre essas sanções, não está incluída a seguinte:

Na elaboração do orçamento público, a codificação econômica da receita orçamentária, identificando a sua natureza, é efetuada por meio de um código decimal desmembrado em níveis. O nível de classificação que permite qualificar com maior detalhe o fato gerador dos ingressos de tais receitas denomina-se:

Como determinado na legislação vigente, o município também elaborou a Demonstração das Variações Patrimoniais, de acordo com a estrutura original da Lei 4.320/64. Nesse caso, o resultado patrimonial apurado correspondeu a um:

A prefeitura municipal de Novas Regras realizou uma licitação para execução de reparos no teto do prédio onde funciona a Secretaria Municipal de Serviços Públicos. A empresa vencedora apresentou uma planilha com os valores segredados relativos aos materiais fornecidos e aos serviços prestados, de R$ 4.500 e R$ 8.000, respectivamente. Considerando as informações fornecidas e as orientações editadas pela Secretaria do Tesouro Nacional, a classificação correta dos gastos é:

Em relação aos Balanços Orçamentário, Financeiro e Patrimonial no setor

público, é CORRETO afirmar que:

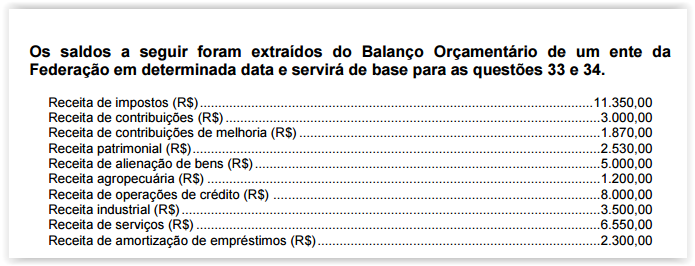

Considerando apenas os saldos acima listados e de acordo com a classificação das receitas públicas

em categorias econômicas constante na Lei nº 4.320/1964, é correto afirmar que o total das receitas

correntes desse ente é de

Após a aprovação do orçamento público, uma despesa é reconhecida através da indicação do credor, da especificação da despesa e do valor a ser pago, mediante redução da dotação orçamentária. O registro deste fato é determinação pela emissão da:

Assinale a alternativa correta com relação aos tipos de empenho.

Uma instituição pública emitiu em 10/01/11 uma nota de empenho destinada ao pagamento de despesas com telefonia fixa local e longa distância, previstas para o ano. O valor total da nota de empenho foi de $400.000, conforme orçamento aprovado. Durante o período de janeiro a novembro de 2011 foram liquidadas, contra a nota de empenho emitida, despesas no montante de $374.500, permanecendo o saldo de $25.500 para a cobertura das despesas relativas ao mês de dezembro/11. Este saldo foi inscrito em Restos a Pagar na data de 31/12/11. Em janeiro/12, verificou-se que a conta de telefone, de competência de dezembro/11, apresentou o valor de $30.000. Qual deverá ser o procedimento a ser adotado pela instituição em 2012, para que seja efetuado o pagamento dessa importância?

Assinale a alternativa correta.

Assinale a opção correta a respeito das regras sobre a escrituração contábil e consolidação das contas públicas determinadas pela Lei de Responsabilidade Fiscal LRF.

Em relação à Demonstração do Resultado Econômico, assinale a opção INCORRETA.

Em relação às orientações para elaboração do Balanço Financeiro, editadas pela Secretaria do Tesouro Nacional, a forma correta de apresentação dos ingressos e desembolsos é:

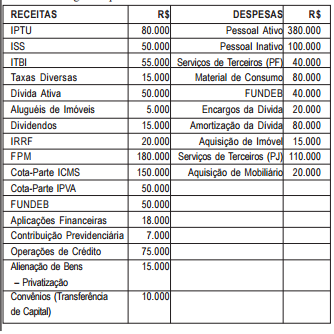

Analise os dados abaixo para responder às questões de 35 a 39: Em 31/12, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

De acordo com a legislação vigente, o montante correspondente

ao limite máximo do endividamento consolidado do

município seria de:

O Município de Planalto Alvorada, com cerca de 60.000 habitantes, em cumprimento aos dispositivos da LRF, deve apurar, também, o montante da sua dívida consolidada, a exemplo do que ocorre com a verificação do limite de despesa com pessoal. De acordo com aquele diploma legal, o limite da dívida deve ser apurado ao final do seguinte período: