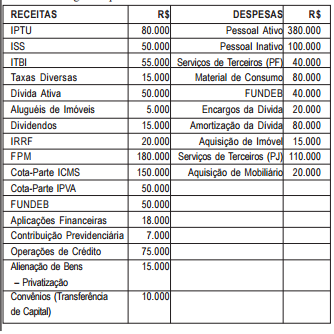

Analise os dados abaixo para responder às questões de 35 a 39: Em 31/12, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

O montante arrecadado correspondente às Receitas Efetivas foi igual a:

No início de cada exercício financeiro, a previsão da receita e a fixação da despesa, constantes na Lei Orçamentária Anual, serão contabilizadas com base na estrutura do PCASP, utilizando as contas específicas, classificadas e indicadas na seguintes classse e grupos:

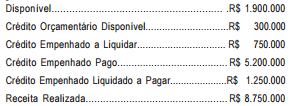

No final de um determinado exercício financeiro, foram levantadas

as seguintes informações na contabilidade de uma

prefeitura:

Sabendo-se que não há valores a restituir a terceiros e que o

próximo exercício financeiro é o início de mandato do novo

prefeito eleito, o montante que poderia ser inscrito em restos

a pagar correspondeu a:

A Lei Orçamentária contempla as unidades setoriais de orçamento de cada órgão com autorizações de despesas. Entretanto, podem existir unidades que realizam gastos e que, por conseguinte, necessitam também de dotações. Essas unidades recebem o orçamento por descentralização de créditos e de recursos. Dessa forma, a descentralização de créditos, quando envolve unidades de um mesmo órgão, secretaria ou entidade integrante do orçamento fiscal e da seguridade social, é feita por meio do seguinte instrumento:

As disposições do plano de contas aplicado ao setor público, editado pela Secretaria do Tesouro Nacional, apresentam as definições das classes, grupos e subgrupos das contas orçamentárias, patrimoniais e de resultado. A partir das definições propostas, analise as afirmativas a seguir: I.Investimentos e aplicações temporárias de curto prazo constituem um grupo que compreende as aplicações de recursos em títulos e valores mobiliários, destinados à negociação e que não façam parte das atividades operacionais da entidade, resgatáveis até o término do exercício seguinte. II.Passivo e Patrimônio Líquido constituem uma única classe, que compreende as obrigações exigíveis da entidade e o Patrimônio Líquido, definido como valor residual dos ativos deduzidos dos passivos. III.Incentivos constituem um subgrupo que compreende incentivos financeiros concedidos relativos à educação, à ciência e à cultura, bem como subsídios financeiros concedidos a entidades privadas, com o objetivo de promover desenvolvimento regional. IV.Variação patrimonial diminutiva constitui uma classe que abrange todos os decréscimos nos benefícios econômicos durante o período contábil, que resulte em decréscimo do patrimônio líquido e que não provenha de distribuição aos sócios. Estão corretas somente as afirmativas:

A receita pública compreende os recursos financeiros ingressos ou embolsados pela

administração e que serão aplicados na aquisição de bens e serviços, visando a

prestação de serviços públicos à sociedade.

Os estágios da receita pública podem ser classificados como

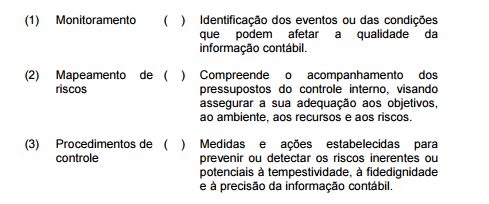

A NBC T 16.8 – Controle Interno, aplicável ao Setor Público, esclarece que a

estrutura de controle interno compreende ambiente de controle; mapeamento e

avaliação de riscos; procedimentos de controle; informação e comunicação; e

monitoramento.

Associe os termos relacionados à estrutura de controle interno na primeira

coluna com a respectiva descrição na segunda coluna e, em seguida, assinale a

opção CORRETA.

A sequência CORRETA é:

De acordo com a Lei nº 4.320/64, assinale a alternativa que apresenta quais dotações podem ser classificadas como Inversões Financeiras. empresas.

De acordo com a Lei n° 4.320/64, assinale a opção que apresenta a correta definição de empenho global.

Assinale a opção incorreta a respeito dos critérios a serem levados em conta para a mensuração dos ativos dos entes submetidos às regras da contabilidade aplicada ao setor público.

Na contabilidade pública adotada no Brasil é correto afirmar que:

Examine os itens a seguir a respeito dos conceitos e campo de aplicação da contabilidade aplicada ao setor público, assinale Verdadeiro(V) ou Falso(F) e escolha a opção que indica a sequência correta.

I. O campo de aplicação da contabilidade aplicada ao setor público abrange todas as entidades do setor público;

II. A função social da contabilidade aplicada ao setor público deve refletir, sistematicamente, o ciclo da administração pública para evidenciar informações necessárias para a tomada de decisão;

III. Ocorre o surgimento de novas unidades contábeis quando se procede à soma, agregação ou divisão do patrimônio de uma ou mais entidades;

IV. O objeto da contabilidade aplicada ao setor público são os recursos públicos.

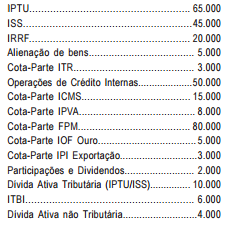

Um determinado município arrecadou, no exercício de 2011, as seguintes receitas:

A parcela a ser transferida pelo município, destinada a financiar o Fundo de Manutenção e Desenvolvimento da Educação Básica e de valorização dos Profissionais da Educação, seria igual a:

Analise os dados abaixo para responder à questão, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

Conforme a legislação específica, o montante máximo permitido no exercício da despesa total com pessoal do Poder Executivo seria igual a:

Um determinado município realizou, no exercício financeiro de 2011, a restituição de uma parcela de depósitos de terceiros discriminada no passivo circulante do seu balanço de 2010. Com base nas novas normas aplicadas ao setor público, o lançamento contábil dessa operação foi realizado, utilizando as contas classificadas nos seguintes subsistemas de informa- ções: