Um contrato de compra ou venda de item não financeiro pode ser liquidado

I pelo valor líquido em dinheiro ou com outro instrumento financeiro, quando os termos do contrato permitem a liquidação a apenas uma das partes.

II pelo valor líquido em dinheiro, quando a capacidade de liquidar não está explícita nos termos do contrato, mas a entidade tem a prática de liquidação de contratos similares pelo valor líquido em dinheiro.

III pela troca de instrumentos financeiros, quando, para quaisquer contratos que assina, a entidade tem a prática de aceitar a entrega do ativo subjacente e vendê-lo em curto período após sua entrega, com a finalidade de obter lucro com as flutuações de curto prazo no preço ou na margem do negociante.

Assinale a opção correta.

Considerando o previsto no MCASP (10.ª edição) acerca da demonstração das mutações do patrimônio líquido (DMPL), julgue os itens que se seguem.

I A DMPL evidencia a evolução do patrimônio líquido da entidade ao longo do período, incluindo não apenas o resultado patrimonial do exercício, mas também outras alterações diretas no patrimônio líquido que não transitam pela demonstração das variações patrimoniais, além das contribuições ou distribuições dos proprietários.

II A elaboração da DMPL é obrigatória para empresas estatais dependentes constituídas sob a forma de sociedades anônimas, sendo facultativa para os demais órgãos e entidades dos entes federativos.

III A DMPL complementa o anexo de metas fiscais, integrante do projeto de lei de diretrizes orçamentárias, evidenciando os reflexos patrimoniais das decisões e as medidas fiscais implementadas.

Assinale a opção correta.

Considere as informações a seguir, relativas ao Balanço Patrimonial de X1 do Quadro dos Ativos e Passivos Financeiros e Permanentes:

Ativo Financeiro R$ 15.820,00

Passivo Financeiro R$ 12.130,00

Ativo Permanente R$ 47.980,00

Passivo Permanente R$ 35.450,00

Com base nas informações acima, assinale a alternativa correta com relação ao saldo patrimonial do exercício de X1.

No orçamento de um dado exercício financeiro, um Tribunal de Justiça tinha como limite máximo de despesa com pessoal o montante de R$ 980 milhões.

O referido órgão deverá receber um alerta do Tribunal de Contas após a apuração do quadrimestre em que a despesa total com pessoal ultrapassar:

A classificação da despesa pública é estruturada para atender às exigências de informação demandadas por todos os interessados nas questões de finanças públicas, tais como os poderes públicos, as organizações públicas e privadas e a sociedade em geral. A classificação da despesa por identificador de resultado primário é de caráter indicativo e tem como finalidade auxiliar a apuração do resultado primário, pelo confronto com as receitas primárias. Ao avaliar a meta de resultado primário e o resultado alcançado ao final de um exercício, deve-se considerar que:

Com relação aos Procedimentos Contábeis Patrimoniais, assinale a alternativa correta.

Acerca dos Regimes Contábeis e do Exercício Financeiro, considerando-se a contabilidade pública, assinale a proposição

CORRETA.

No Brasil, qual o exercício financeiro adotado?

Com relação à definição de Exercício Financeiro na Contabilidade Pública e suas repercussões, analise as afirmativas a seguir. I. Determinada instituição financeira pública que atua em mercados com ciclo econômico diferente do ano civil pode adotar um exercício financeiro compatível com esse ciclo. II. A duração do exercício financeiro deve, obrigatoriamente, coincidir com a vigência da Lei Orçamentária. III. Uma despesa cujo fato gerador tenha ocorrido em determinado exercício financeiro será contabilizada nesse exercício ainda que o registro do respectivo empenho ocorra depois do encerramento do exercício. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

Acerca dos “Restos a Pagar” na Contabilidade Pública, analise as afirmativas a seguir. I. As despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas. II. As despesas que não foram empenhadas, mas que necessitam ser pagas até o dia 31 de dezembro, processadas ou não processadas. III. Dívidas do exercício que precisam ser pagas e liquidadas até o dia 31 de dezembro. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

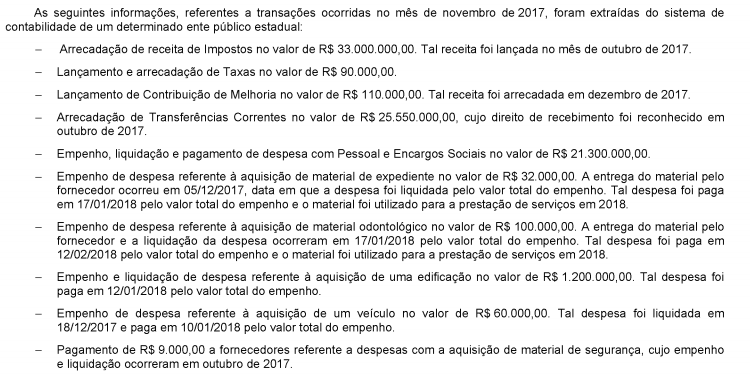

O impacto das transações ocorridas no mês de novembro de 2017, tomadas em conjunto, no resultado de execução orçamentária referente ao exercício financeiro de 2017, de acordo com a Lei nº 4.320/1964, foi

De acordo com o artigo 35-II da Lei nº 4.320/1964, pertencem ao exercício financeiro as despesas nele legalmente empenhadas. Acerca das despesas empenhadas, mas não pagas até 31 de dezembro, assinale a alternativa correta.

Considere o documento que, obrigatoriamente, deverá ser emitido no último quadrimestre do exercício financeiro pelos titulares dos Poderes e órgãos, contendo informações relativas à despesa total com pessoal, dívida consolidada, concessão de garantias e contra-garantias de valores, operações de créditos, o montante da disponibilidade de caixa e as inscrições em restos a pagar. Esse documento denomina-se:

Um determinado município realizou, no exercício financeiro de 2011, a restituição de uma parcela de depósitos de terceiros discriminada no passivo circulante do seu balanço de 2010. Com base nas novas normas aplicadas ao setor público, o lançamento contábil dessa operação foi realizado, utilizando as contas classificadas nos seguintes subsistemas de informa- ções:

Na contabilidade pública, os créditos e valores realizáveis, independentemente de autorização orçamentária, são compreendidos no: