Uma empresa adquiriu uma máquina e registrou na contabilidade os seguintes dispêndios:

• Preço de aquisição: R$ 500.000,00;

• Imposto de importação: R$ 50.000,00 (não recuperável);

• Preparação do local: R$ 100.000,00;

• Custo com materiais consumido na realização de testes de funcionamento: R$ 50.000,00;

• Honorários dos técnicos que realizaram os testes: R$ 60.000,00;

• Vida útil estimada: 10 anos;

• Valor residual: R$ 100.000,00.

De acordo com a NBC TG 27 (R4) - ATIVO IMOBILIZADO, o custo da máquina, ou seja, o valor contábil de registro inicial desse imobilizado, será de

Em 01/09/2024, uma sociedade empresária localizada em Belo Horizonte adquiriu aparelhos de informática de Manaus por R$ 40.000,00. O frete para a entrega por caminhão era de R$ 2.000,00. No entanto, para receber os aparelhos mais rápido, a sociedade empresária solicitou a entrega por avião e pagou o valor de R$ 5.500,00 pelo frete.A instalação dos aparelhos no escritório custou R$ 1.000,00. Ainda, foram gastos R$ 2.000,00 com testes para verificar se os aparelhos estavam funcionando corretamente.O valor dos aparelhos de informática a serem registrados no ativo imobilizado da sociedade empresária é de

Uma joalheria apresenta, em seu Balanço Patrimonial, três imóveis. O primeiro, onde são realizadas as vendas da loja, é avaliado por R$900.000. O segundo, avaliado por R$700.000, é alugado a terceiros. Já o terceiro, que funciona como escritório e onde acontecem as atividades administrativas, é avaliado por R$500.000.

Considerando apenas esses fatos, assinale a opção que indica o saldo do ativo imobilizado da joalheria.

Entre os ativos imobilizados de uma entidade do setor público, assinale a opção que indica apenas bens móveis.

Para ser reconhecido, um ativo imobilizado precisa atender à definição de ativo imobilizado, ter relevância e representação fidedigna, apresentar um potencial de entrada de recursos econômicos com o uso ou a venda do ativo, e que possa ser mensurado com base em estimativas confiáveis.

São considerados custos diretamente atribuíveis ao Ativo Imobilizado para sua mensuração no reconhecimento inicial pelo custo histórico, os listados a seguir, à exceção de um. Assinale-o.

De acordo com a NBC TG 27 (R4) – ATIVO IMOBILIZADO, o custo de um item do ativo imobilizado compreende, entre outros, quaisquer custos diretamente atribuíveis para colocar o ativo no local e as condições necessárias para ele ser capaz de funcionar da forma pretendida pela administração.

Entre os custos diretamente atribuíveis estão os custos

Julgue os seguintes itens sobre os bens públicos e a sua classificação.

Mesmo que seja usado de forma contínua e incontestadamente por alguém de boa-fé, o bem público não se sujeita a usucapião.

A Cia X presta serviços de auditoria e tem a sua sede no Pará. Em janeiro de X1, a entidade decidiu abrir uma filial no Ceará, tendo transferido um grupo de funcionários para trabalhar na nova filial. Os funcionários transferidos passaram a morar em um imóvel que pertence à Cia X. Pela moradia, cada funcionário paga um aluguel de R$ 5.000,00 por mês.

O imóvel em questão deve ser contabilizado no Balanço Patrimonial da Cia X como:

No encerramento de determinado exercício, uma transportadora possuía os seguintes caminhões:

Durante o exercício, ocorreram fatores internos e externos indicativos de perdas. Desse modo, foram realizados testes de recuperabilidade, gerando as seguintes informações:

I. O valor de mercado do Caminhão A é de R$ 375.000,00. Para vendê-lo, há gastos de R$ 850,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é R$ 373.100,00;

II. O valor de mercado do Caminhão B é de R$ 316.200,00. Para vendê-lo, há gastos de R$ 500,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é de R$ 316.100,00;

III. O valor de mercado do Caminhão C é de R$ 347.200,00. Para vendê-lo, há gastos de R$ 450,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é de R$ 345.300,00.

Considerando, unicamente, as informações disponibilizadas e a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, o Valor Contábil Líquido de cada caminhão apresentado no Balanço Patrimonial, em seu encerramento, é de:

Em 31/12/X0, uma sociedade empresária adquiriu, à vista, um terreno para ser utilizado em seus negócios por R$100.000. A sociedade empresária avalia ao fim de cada período de reporte se há alguma indicação de que os seus ativos possam ter sofrido desvalorização.

Os valores recuperáveis em 31/12/X1, 31/12/X2 e 31/12/X3 foram, respectivamente, de R$90.000, R$80.000 e R$120.000.

Assinale a opção que indica a contabilização relacionada à recuperabilidade do terreno na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X3, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos:

Uma entidade que trabalha com auditoria contábil adquiriu, em 01/01/X1, por R$700.000 à vista, um imóvel para ser utilizado como sede. A vida útil do imóvel era estimada em 25 anos e não era considerado valor residual. Além disso, a entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X3, o imóvel foi colocado para à venda. Na data, o ativo estava disponível para venda imediata e o nível hierárquico de gestão estava comprometido com o plano de venda do ativo, tendo iniciado um programa para localizar um comprador. Além disso, o valor justo do imóvel, líquido das despesas de venda, foi avaliado em R$720.000.

Em 31/12/X4, o imóvel foi vendido por R$750.000 à vista.

Assinale a opção que indica o resultado obtido com venda do imóvel, contabilizado na Demonstração do Resultado do Exercício da entidade em 31/12/X4.

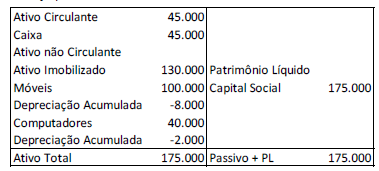

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

As vidas úteis estimadas dos móveis e dos computadores eram, respectivamente, de 10 anos e de 5 anos. A sociedade empresária depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

Em 31/12/X1, a sociedade empresária realizou um teste de recuperabilidade de seus ativos imobilizados.

No teste, ela constatou que os móveis apresentavam valor justo de R$85.000, sendo que as despesas com a sua remoção eram estimadas em R$12.000, e as despesas associadas à reorganização do negócio após à venda eram estimadas em R$4.000. Por sua vez, o valor em uso dos móveis era estimado em R$70.000.

Por sua vez, os computadores apresentavam valor justo de R$32.000, sendo que os gastos diretos incrementais para deixá-los em condição de venda eram de R$5.000. O valor em uso dos computadores era estimado em R$28.000.

Assinale a opção que indica os valores contabilizados como perda por desvalorização dos móveis e dos computadores, respectivamente.

Julgue os seguintes itens, relativos à mensuração de ativos e passivos do setor público em conformidade com o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

O custo de um ativo imobilizado adquirido por meio de uma transação sem contraprestação deve ser mensurado pelo seu valor em uso na data da aquisição.

Uma sociedade empresária apresentava os seguintes ativos em seu Balanço Patrimonial, em 31/12/X0:

- Caixa: R$200.000;

- Terreno mantido para futuro uso correntemente indeterminado: R$70.000;

- Edifício arrendado para terceiros sob arrendamento operacional: R$120.000;

- Edifício desocupado, mantido para ser arrendado para terceiros sob arrendamento operacional: R$140.000;

- Propriedade em construção para futura utilização como propriedade para investimento: R$150.000.

Assinale a opção que indica o saldo da conta Propriedade para Investimento no Balanço Patrimonial da sociedade empresária na data.

Julgue os seguintes itens sobre os bens públicos e a sua classificação.

Enquanto conservarem a sua qualificação, os bens públicos de uso comum do povo são inalienáveis.