A Lei Complementar nº 101/2000 estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. Para tanto, tem o amparo no Capítulo II do Título VI da Constituição.

Diante do exposto, assinale a alternativa correta.

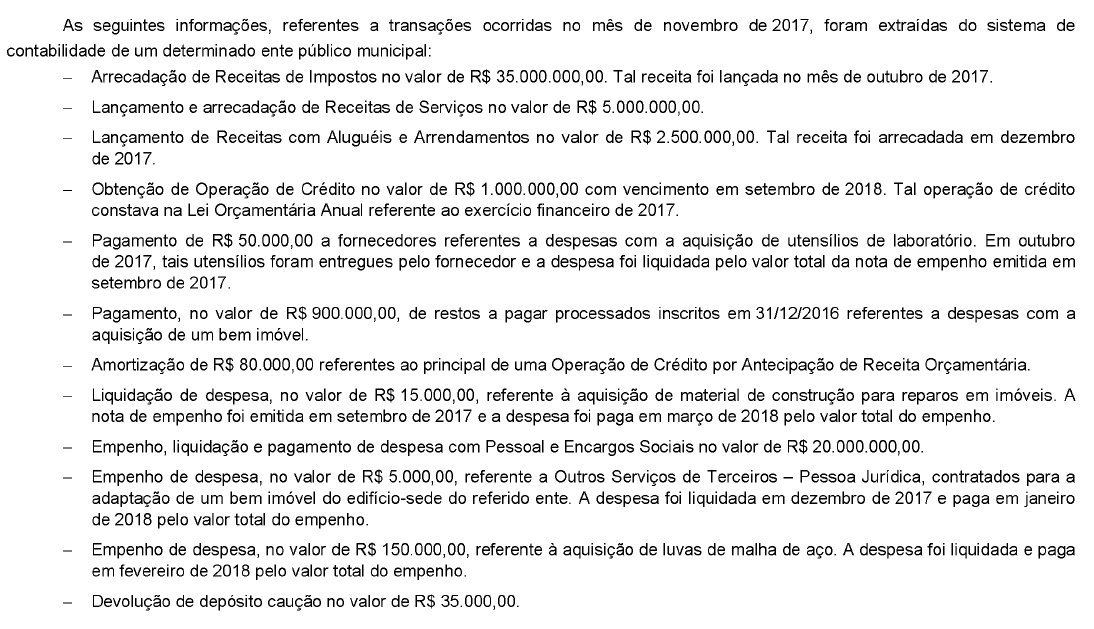

Utilize as informações a seguir para responder a seguinte questão:

Com base nessas transações tomadas em conjunto, os restos a pagar processados inscritos em 31/12/2017 e a receita de capital arrecadada no mês de novembro de 2017 foram, respectivamente, em reais,

Considere que o Município, buscando maior eficiência na arrecadação de tributos, tenha decidido cancelar débitos tributários cujo valor se mostre inferior aos respectivos custos de cobrança. De acordo com as disposições da Lei de Responsabilidade Fiscal, tal ação

O Balanço Orçamentário, definido na Lei nº 4.320, de 31 de março de 1964, demonstrará as receitas e despesas previstas em confronto com as realizadas . Esse balanço também está previsto na Lei de Responsabilidade Fiscal – LRF. Segundo a LRF, o Balanço Orçamentário apresentará as receitas, detalhadas por categoria econômica, subcategoria econômica e fonte (destacando as receitas intra-orçamentárias), especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada no período atual e o saldo a realizar, bem como as despesas, por categoria econômica e grupo de natureza da despesa (destacando as despesas intra-orçamentárias), discriminando a dotação inicial, os créditos adicionais, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas no período atual e até o momento, e o saldo a liquidar.Assim sendo, por meio do RREO - Relatório Resumido da Execução Orçamentária, será demonstrada a execução ao longo do exercício financeiro. O Relatório Resumido da Execução Orçamentária – RREO é exigido pela Constituição da República Federativa do Brasil, de 5 de outubro de 1988. A União já o divulga, há vários anos, mensalmente. O objetivo dessa periodicidade é permitir que, cada vez mais, a sociedade, por meio dos diversos órgãos de controle, conheça, acompanhe e analise o desempenho da execução orçamentária do Governo Federal. A Lei Complementar nº 101, de 4 de maio de 2000, que se refere às normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, estabelece as normas para elaboração e publicação do RREO. O RREO e seus demonstrativos abrangerão os órgãos da Administração Direta e entidades da Administração Indireta, de todos os Poderes, constituídos pelas autarquias, fundações, fundos especiais, empresas públicas e sociedades de economia mista que recebem recursos dos Orçamentos Fiscal e da Seguridade Social, inclusive sob a forma de subvenções para pagamento de pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária. O RREO será elaborado e publicado pelo Poder Executivo da União, dos Estados, do Distrito Federal e dos Municípios. O RREO deverá ser assinado pelo Chefe do Poder Executivo que estiver no exercício do mandato na data da publicação do relatório, ou por pessoa a quem ele tenha legalmente delegado essa competência, qualquer dos dois deve fazê-lo em conjunto com o profissional de contabilidade responsável pela elaboração do relatório.

O Relatório Resumido da Execução Orçamentária – RREO é exigido pela Constituição da República Federativa do Brasil, de 5 de outubro de 1988, que estabelece em seu artigo 165, parágrafo 3º, que o Poder Executivo o publicará o RREO- Relatório Resumido da Execução Orçamentária:

Em dezembro de 2017, um determinado ente público municipal realizou a abertura de crédito adicional no valor de R$ 30.000,00 para a aquisição de Material de Consumo, uma vez que a dotação orçamentária resultou insuficiente. Nesse caso, o superávit financeiro apurado em balanço

Acerca de execução orçamentária e financeira, julgue o item.

Suponha-se que as receitas arrecadadas tenham excedido as previstas, no exercício, em R$ 500.000,00, que o superavit financeiro do exercício anterior tenha sido de R$ 150.000,00 e as despesas realizadas tenham ficado R$ 100.000,00 abaixo das autorizadas. Nessas circunstâncias, haverá a possibilidade de abrir um crédito especial de R$ 750.000,00.

Tendo como referência a legislação e as práticas da administração orçamentária e financeira, julgue o item seguinte.

Se, ao final do exercício, houver despesa empenhada, mas não liquidada, o balanço patrimonial evidenciará superavit financeiro, que poderá servir de fonte para a abertura de crédito adicional no exercício subsequente.

A respeito de administração orçamentária e financeira, julgue o item.

Suponha-se que determinado ente apresente, em certa data, os seguintes saldos (em R$ 1,00): receita realizada até o mês: 170; despesa realizada até o mês: 130; receita prevista no período: 140; crédito extraordinário aberto no período: 20; e superávit financeiro do balanço patrimonial do exercício anterior: 40. Em tais circunstâncias, é correto afirmar que poderia ser aberto um crédito especial de 60.

A respeito de administração orçamentária e financeira, julgue o item.

Em havendo despesa empenhada com a ocorrência de fato gerador, mas sem a correspondente liquidação, o passivo financeiro deverá ter o registro do respectivo empenho. Como o recurso para a programação dessa despesa presumivelmente já está incorporado às disponibilidades, não haverá o risco de um eventual superávit financeiro servir de fonte à abertura de crédito adicional.