Foi recebido de um fornecedor, por determinado órgão público, em 05/12/2017, o material de expediente referente à despesa empenhada em outubro de 2017. A verificação do material de expediente recebido em 05/12/2017, com base nos documentos comprobatórios, é realizada no estágio da despesa de:

Com referência ao relacionamento entre os regimes orçamentário e contábil em uma entidade pública, marque a alternativa correta quanto às variações patrimoniais.

O ativo imobilizado, incluindo os gastos adicionais ou complementares, de acordo com o MCASP, é reconhecido inicialmente com base no valor de aquisição, produção ou construção. Considerando a afirmativa acima, assinale a alternativa correta.

A Lei nº 4.320/64 dispõe que a Lei do Orçamento poderá conter autorização ao executivo para a medida corretamente descrita na alternativa:

Leia o fragmento a seguir.

Tem gênese contábil: entre ativos e passivos, o administrador deve, em eventual escolha para seus valores, optar pelos menores para os ativos e maiores para os passivos.

Esta definição se refere ao princípio da(o)

Em 16/10/2017, um processo judicial foi instaurado contra determinada entidade pública, sendo que o departamento jurídico da referida entidade classificou como provável a probabilidade de saída de recursos para liquidar a obrigação, cujo valor de R$ 35.000,00 foi estimado confiavelmente nesta data. Em 08/01/2018, houve a decisão judicial referente ao processo instaurado em 16/10/2017 e tal entidade pública ficou obrigada a liquidar a obrigação em 05/02/2018 pelo valor total fixado em R$ 40.000,00. O valor estimado da obrigação, em 08/01/2018, antes da decisão judicial, continuava em R$ 35.000,00. Assim, em 08/01/2018, ocorreu uma variação patrimonial diminutiva no valor de, em reais,

Em janeiro de 2018, uma entidade pública reconheceu R$ 3.000,00 referentes a Ajuste de Perdas de Estoques. Para o registro contábil de tal fato, a entidade pública utilizou contas do Plano de Contas Aplicado ao Setor Público das classes

Julgue o item subsequentes, relativos a receita e despesas públicas.

O empenho para pagamento de contas cujo valor mensal seja desconhecido, como a conta de energia elétrica, deverá ser feito por meio de empenho denominado global, que abarque montante suficiente para todos os meses do ano.

Julgue o item subsequentes, relativos a receita e despesas públicas.

Na contabilização de valores relativos a ingressos extraorçamentários, o gestor deve vincular tais recursos às fontes que financiam a execução de políticas públicas.

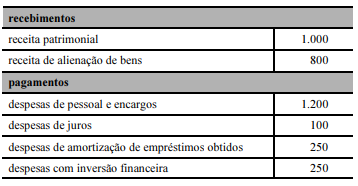

A contabilidade de um ente público apresentou as seguintes informações (valores em reais).

Acerca dessa situação, considerando a correta classificação das referidas operações, bem como a correta elaboração da respectiva demonstração de fluxo de caixa, julgue o seguinte item.

O fluxo das atividades de investimento gerou R$ 650 para a conta caixa.

Na Contabilidade Aplicada ao Setor Público, a aquisição de bens imóveis é uma variação patrimonial qualitativa a ser evidenciada na Demonstração Contábil denominada de

A perda de valor, decorrente da exploração de direitos, cujo objeto seja recursos minerais ou florestais, ou bens aplicados nessa exploração, é denominada de

A Lei Complementar nº 101, de 04/05/2000 (Lei de Responsabilidade Fiscal - LRF) e a convergência do setor público às normas internacionais de contabilidade aplicadas ao setor público foram grandes marcos do novo milênio. Nesse contexto, a STN criou os Grupos Técnicos de Padronização de Relatórios e de Padronização de Procedimentos Contábeis (GTREL e GTCON) com o objetivo de propor recomendações baseadas no diálogo permanente, valorizando a transparência da gestão fiscal e a racionalização de custos. As recomendações dos grupos técnicos são os pilares do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e do Manual de Demonstrativos Fiscais (MDF). Estas medidas representam mais um passo para a implementação de um novo modelo de contabilidade pública a ser implantado no país. Sobre o Manual de demonstrativos Fiscais, assinale a alternativa CORRETA.

Em relação às Receitas Públicas, assinale a alternativa INCORRETA.

De acordo com a NBC T 16.6 (R1) (Demonstrações Contábeis), o Balanço Orçamentário é a demonstração em que se evidenciam as receitas e despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando os valores previstos e suas alterações com os valores efetivamente executados, demonstrando, assim, o superávit ou déficit orçamentário. Esse relatório é previsto no artigo 102 da Lei 4.320/64. Durante o ano T1, um determinado município apresentou as seguintes informações em relação às suas receitas e despesas orçamentárias:

- Receitas previstas: $ 4.000;

- Receitas previstas atualizadas: $ 4.120;

- Receitas realizadas: $ 4.080;

- Despesas fixadas: $ 4.000;

- Despesas empenhadas: $ 3.940;

- Despesas liquidadas: $ 3.860;

- Despesas pagas: $ 3.700.

Com base nas informações acima, é correto afirmar: