Conforme disposições constitucionais, as emendas parlamentares individuais apresentadas ao projeto de lei orçamentária anual (PLOA) serão aprovadas em termos de percentual da receita corrente líquida (RCL), de acordo com a seguinte configuração:

Um dos demonstrativos constantes do Relatório Resumido da Execução Orçamentária refere-se à apuração da Receita Corrente Líquida (RCL), que é um parâmetro usado como referência para definição da reserva de contingência e para acompanhamento dos limites fiscais, tais como despesa total com pessoal e endividamento.

Ao analisar o Demonstrativo da Receita Corrente Líquida de um Estado da federação, por exemplo, um servidor da área de controle externo deve considerar que:

No exercício financeiro, com base nos dispositivos legais, as contratações de operações de créditos, sendo elas internas ou externas, NÃO poderiam ter sido superiores ao seguinte valor:

Para fins de elaboração do Demonstrativo da Receita Corrente Líquida (RCL), que compõe o Relatório Resumido da Execução Orçamentária (RREO) dos entes estaduais, os valores das transferências da União relativas às emendas impositivas individuais e de bancada devem ser:

É considerado uma das deduções da Receita Corrente Líquida:

A partir da classificação de receitas governamentais, são exemplos de receita corrente e receita de capital, respectivamente:

A Lei Complementar nº 101/2000, dispõe sobre normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. De acordo com a Lei 101/2000 quanta a RCL (RECEITA CORRENTE LÍQUIDA) assinale a alternativa correta:

A receita corrente líquida – RCL, foi calculada em R$ 25.000.000,00, já efetuadas as deduções legais. Seu município, que possui 55 mil habitantes, teve um gasto de pessoal de R$ 13.000.000,00, devidamente apurados conforme a LC 101/2000. Sobre isso analise os itens abaixo e marque a alternativa correta:

- A despesa com pessoal está dentro do limite da LRF

- O órgão não poderá criar novos cargos

- O órgão deverá apurar o percentual de despesa com pessoal a cada quadrimestre

Determinado município, seguindo o limite que determina a Lei Complementar Federal no 101/2000, calculou, hipoteticamente, num determinado período de apuração, uma despesa total com pessoal da ordem de R$ 900.000,00. Sabendo que o valor total de despesa com pessoal está no limite estabelecido pela Lei Complementar, assinale a alternativa que contenha o valor total da receita corrente líquida, base para a referida apuração.

Com o objetivo de prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, a LRF estabeleceu limites para a despesa com pessoal dos entes públicos.

Considerada uma Receita Corrente Líquida (RCL) na União de R$ 2 bilhões de reais, a despesa com pessoal atingirá o limite prudencial com o valor de

A Lei no 101/2000 traz o conceito de Receita Líquida.

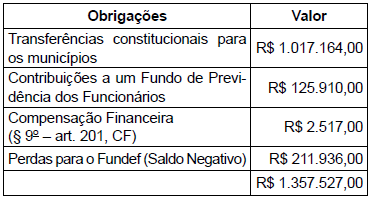

Considerando-se determinado Estado da Federação que tenha apresentado Receitas Correntes Líquidas no valor de R$ 6.900.000,00 e as obrigações constantes da tabela a seguir, esse Estado teria como Receita Corrente Líquida:

Um parâmetro definido pela LRF para acompanhamento dos limites fiscais é a Receita Corrente Líquida (RCL), que consiste no somatório das receitas correntes, deduzido de valores também definidos em lei, correspondentes a destinações de recursos vinculados.

Na apuração da RCL da União, uma das deduções previstas corresponde a

A Lei de Responsabilidade Fiscal indica os valores que devem ser considerados na determinação da Receita Corrente Líquida.

As opções a seguir relacionam esses valores, à exceção de uma. Assinale-a.

De acordo com a Lei Complementar nº 101/2000, um ente público estadual ao definir o valor de R$ 1.500.000,00 para a Reserva de Contingência teve que utilizar como base a receita

Assinale a alternativa que apresenta os limites máximo (LM), prudencial (LP) e de alerta (LA) para cada um dos Poderes dos municípios gastarem com pessoal. As respostas devem estar na devida ordem (LM, LP e LA), expressos em percentual da RCL.