Em relação ao direito financeiro e tributário, julgue os itens a seguir, de acordo com as legislações pertinentes e as normas aplicáveis ao IBAMA.

O valor da taxa de controle e fiscalização ambiental (TCFA) é determinado com base no faturamento da empresa: empresas com menor receita pagam valores menores, independentemente do impacto ambiental de suas atividades.

Em relação ao direito financeiro e tributário, julgue os itens a seguir, de acordo com as legislações pertinentes e as normas aplicáveis ao IBAMA.

A contabilidade pública deve registrar os valores arrecadados e pagos, não sendo necessário o registro de compromissos financeiros assumidos pelo ente público.

Em relação ao direito financeiro e tributário, julgue os itens a seguir, de acordo com as legislações pertinentes e as normas aplicáveis ao IBAMA.

O processo administrativo fiscal no âmbito da União é conduzido pela Receita Federal do Brasil, vedada a participação de outros órgãos na condução do julgamento de recursos administrativos.

Em relação ao direito financeiro e tributário, julgue os itens a seguir, de acordo com as legislações pertinentes e as normas aplicáveis ao IBAMA.

Considera-se tributo toda prestação pecuniária compulsória, instituída em lei, cobrada mediante atividade administrativa plenamente vinculada e que não constitua sanção por ato ilícito.

Com base no disposto na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual, acerca dos elementos que compõem o patrimônio público, julgue os seguintes itens.

Em se tratando de obrigações legais, a existência do poder soberano pode ser uma condição para concluir-se que uma obrigação do governo não satisfaz a definição de passivo.

De acordo com a NBC TSP Estrutura Conceitual, de 23 de setembro de 2016, assinale a alternativa correta.

O enfoque contábil estabelece que as receitas e as despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de seu recebimento ou pagamento. Do enfoque contábil resulta a avaliação integral e completa do patrimônio público, vez que sua utilização pressupõe das receitas quando nasce o crédito tributário mediante lançamento tributário efetuado pelo órgão público, seja no lançamento direto, como é o caso do IPTU, IPVA, Taxa de Incêndio; na autuação fiscal ou no parcelamento de créditos fiscais concedidos aos contribuintes.

Essa situação é ancorada pelo Princípio da:

De acordo com a Norma Brasileira de Contabilidade, o termo que se usa no contexto dos passivos para se referir ao mesmo conceito de preço líquido de venda utilizado no contexto dos ativos, recebe o nome de:

Assinale a alternativa que trata corretamente o assunto sobre Contabilidade Pública:

Acerca da Contabilidade Pública no Brasil, julgue os itens a seguir. I. A Contabilidade Pública registra os atos e fatos da Administração Pública. II. O patrimônio público é objeto da contabilidade pública. III. A Contabilidade Pública demonstra as variações do Patrimônio Público. IV. Por meio da Contabilidade Pública é possível gerar relatórios, em conformidade com as exigências legais, com a finalidade de prestação de contas da execução orçamentária. V. A Contabilidade Pública é um ramo da Contabilidade Geral. Quanto aos itens anteriores, é correto afirmar que:

No Brasil, qual o exercício financeiro adotado?

Marque a proposição CORRETA acerca dos conceitos relacionados ao tema Contabilidade Pública.

Assinale a opção que apresenta a premissa subjacente para a elaboração das demonstrações contábeis, de acordo com a NBC TG Estrutura Conceitual.

Quanto ao eSocial, está correto afirmar, EXCETO:

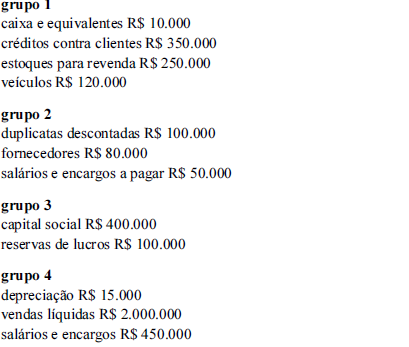

Nas demonstrações contábeis de determinada empresa, foram selecionadas as contas a seguir, reunidas em quatro grupos, e seus respectivos saldos.

Com base nessas informações, julgue o seguinte item.

Um fato modificativo exige um registro contábil em conta do grupo 4.