Em março de 2017, um determinado ente público realizou operação de crédito por antecipação de receita orçamentária para atender à insuficiência de caixa, cujo valor do principal foi R$ 150.000,00. Assim, de acordo com as determinações da Lei nº 4.320/1964, o valor de R$ 150.000,00 obtido por meio da operação de crédito por antecipação de receita orçamentária deve ser evidenciado no Balanço

Em maio de 2018, o ordenador de despesas de uma determinada entidade pública empenhou despesas no valor de R$ 30.000,00 com a aquisição de um veículo novo e R$ 490.000,00 com a aquisição de um bem imóvel já em utilização por terceiros para ser prontamente utilizado pela entidade. De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, as despesas empenhadas em maio de 2018 devem ser classificadas, respectivamente, como

O saldo da conta Provisões evidenciado no Balanço Patrimonial de uma empresa, em 31/12/2016, era composto dos seguintes valores:

Em 31/12/2017 a empresa obteve as seguintes informações sobre os diversos processos a que está respondendo:

Na Demonstração do Resultado de 2017, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi

De acordo com a NBC TSP 01 − Receita de Transação sem Contraprestação, uma receita de um ente público estadual que pode ser classificada como sem contraprestação é aquela decorrente

Um determinado Tribunal Regional Eleitoral empenhou despesa, em 02/05/2017, referente à aquisição de um lote de 20 mesas para uso interno, cujo preço de aquisição total foi R$ 40.000,00. Para que tais bens móveis adquiridos estivessem disponíveis para o uso, foram gastos R$ 900,00 de frete e R$ 3.000,00 com montagem. Em 01/06/2017, ocorreu a liquidação das despesas orçamentárias referentes à aquisição do lote de mesas, ao frete e à montagem e, nesta mesma data, as mesas adquiridas foram colocadas em uso, com vida útil e valor residual do lote estimados, respectivamente, em 6 anos e R$ 7.900,00. O Tribunal Regional Eleitoral utiliza o método das cotas constantes para o cálculo da depreciação. De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor líquido contábil do lote de mesas evidenciado no Balanço Patrimonial do Tribunal Regional Eleitoral em 30/06/2017 foi, em reais,

De acordo com a Norma Brasileira de Contabilidade − NBC TSP Estrutura Conceitual, uma das restrições inerentes à informação incluída nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público é a

O objetivo da mensuração é selecionar bases que reflitam de modo adequado o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade, de forma que seja útil para a prestação de contas e responsabilização (accountability) e para a tomada de decisão. As bases de mensuração podem fornecer valores de entrada e valores de saída. Em se tratando de bases de mensuração de ativos, os valores

De acordo com o princípio do valor original sob a perspectiva do

setor público, assinale a opção correta.

A respeito das variações que promovem alterações nos elementos

patrimoniais das entidades do setor público, assinale a opção

correta.

Um Município brasileiro utiliza o Plano de Contas Aplicado ao Setor Público – PCASP. Em 2.1.2017, o Município efetuou o lançamento de ofício do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU, e o registrou em sua contabilidade de acordo com o Regime de Competência. No dia 2.3.2017, esse Município arrecadou R$40.000,00 relativos ao IPTU. Considerando-se o Plano de Contas Aplicado ao Setor Público – PCASP e o caso apresentado, os lançamentos contábeis que representam a contabilização do fato ocorrido em 2.3.2017 envolverão apenas contas de natureza:

Em março de 2017, a Defensoria Pública de um determinado Estado caracterizou-se como beneficiária e a União como transferidora de R$ 990.000,00 que foram classificados com o código 1 quanto ao primeiro dígito da classificação da receita orçamentária por natureza. Assim, o recurso recebido pela Defensoria Pública, no que se refere à origem e à espécie da receita, classificam-se, respectivamente, como

No que se refere aos instrumentos de transparência da gestão fiscal, a Lei de Responsabilidade Fiscal determina que o Relatório

A etapa da receita orçamentária que compreende a transferência dos valores arrecadados para a conta específica do Tesouro é denominada

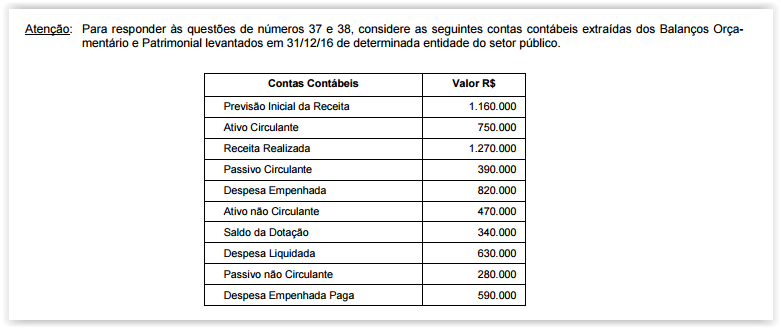

De acordo com os saldos contábeis apresentados, o patrimônio líquido da entidade em 31/12/2016 foi, em R$, de

O departamento de Contabilidade e Finanças de determinado Tribunal Federal, até outubro de 2016, emitiu empenhos para realização de despesas orçamentárias, no valor de R$ 546.000.000. O controle da execução da despesa está previsto no Plano de Contas Aplicado ao Setor Público, no subtítulo