Dados extraídos da contabilidade da Empresa Financilar S/A:

Considerando exclusivamente os dados acima e o fato de que houve incidência de ICMS de 10% tanto na compra como na venda, o lucro bruto apurado na empresa, em reais, foi

Admita que a Comercial Alves faça o cálculo da depreciação pelo método da soma dos dígitos. No terceiro ano de uso de um equipamento adquirido novo, com vida útil original de 8 anos e valor residual de R$ 110.000,00, foi contabilizada a depreciação do equipamento em R$ 315.000,00, apurada pelo método da soma dos dígitos, referente ao ano informado. Se a Comercial Alves tivesse adotado o método das quotas constantes para calcular a depreciação daquele mesmo equipamento, no terceiro ano de sua utilização, o valor da depreciação, em reais, naquele ano, seria

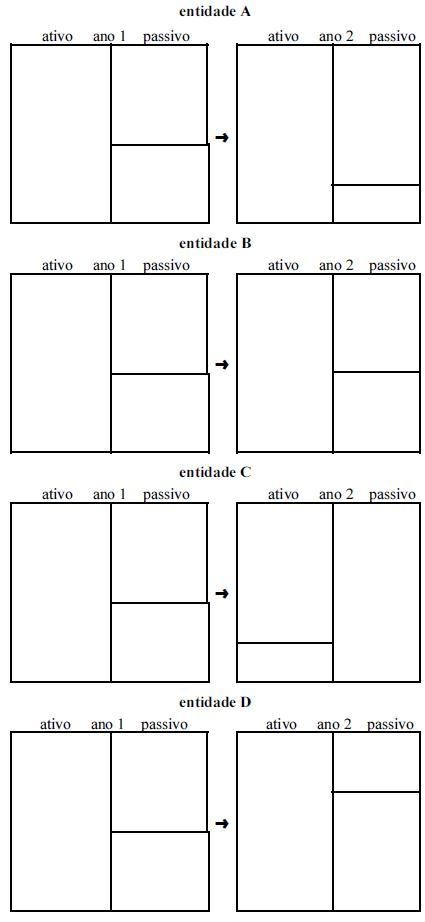

Considere as representações patrimoniais, em forma de diagrama de barras, de quatro entidades contábeis hipotéticas - A, B, C e D - ilustradas acima, para o período de dois anos consecutivos. Com base nessas informações e em relação à situação líquida dessas entidades, julgue os itens de 1 a 3.

A situação líquida de uma das entidades manteve-se inalterada no período, sendo correto afirmar que, nesse caso, não houve variação quantitativa no patrimônio dessa entidade.

Quanto à apuração de resultados contábeis, julgue os itens que se seguem.

Em ambiente inflacionário, quando um estoque é avaliado pelo método PEPS (primeiro que entra, primeiro que sai), o saldo da conta estoque é maior que o que seria apurado, caso o método de avaliação escolhido fosse a média ponderada móvel.

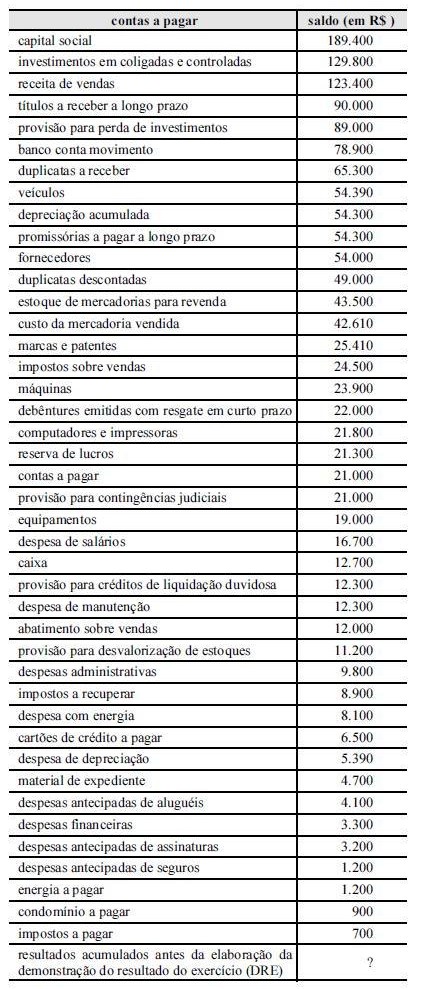

Os registros das operações típicas de uma empresa afetam a estrutura patrimonial e o saldo das contas registradas em livros específicos. Considerando a tabela acima, que apresenta o balancete de verificação de uma empresa hipotética, julgue os itens de 11 a 16.

Após a elaboração do balanço patrimonial, o saldo do passivo circulante será igual a R$ 127.300.

Se a empresa concedesse abatimento sobre vendas no valor de R$ 8.000, o lucro bruto apurado seria reduzido para R$ 55.400.

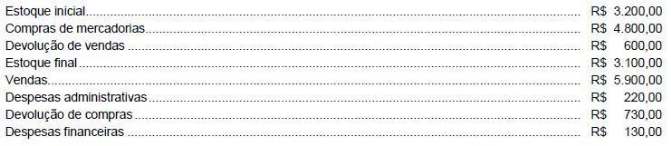

A Cia Empreitada LTDA apresentava os seguintes saldos contábeis em 31/12/X8:

Com base nestas informações, o custo das mercadorias vendidas e o lucro bruto foram, respectivamente, em reais,

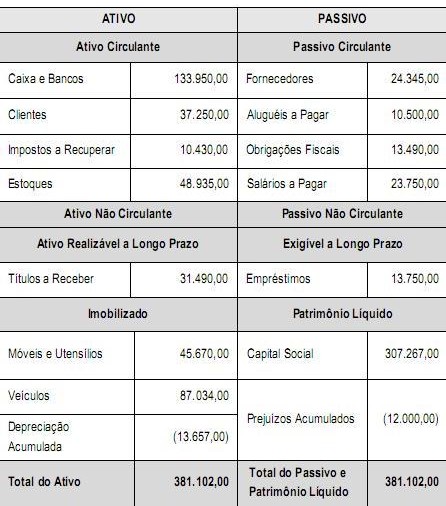

Companhia Liderança S/A

Balanço Patrimonial da Companhia Liderança S/A levantado em

31 de dezembro de 2009 (em R$).

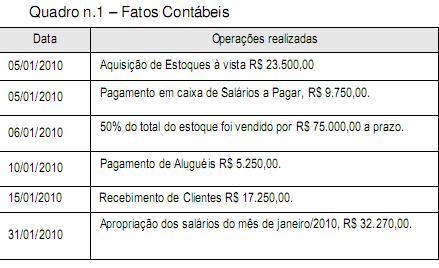

Considerando os dados fornecidos no Balanço Patrimonial de

31/12/2009, observe também as transações realizadas pela

Companhia Liderança S/A durante o mês de janeiro de 2010

(Quadro n.1):

Verifica-se que após as operações realizadas em janeiro, o Balanço Patrimonial foi levantado novamente em 31/01/2010, com os seguintes saldos nas contas a seguir. Indique a opção correta.

Dadas as seguintes afirmativas,

I. Os empresários têm o dever de manter a escrituração dos negócios de que participam.

II. Foi entre os séculos XII e XIII, na península itálica, que começou a se desenvolver o sistema de partidas dobradas, em que cada operação é lançada duas vezes, a crédito de uma pessoa e a débito de outra, dando início à construção de um saber específico, crescentemente complexo, que é a contabilidade.

III. A primeira lei a tornar obrigatória a escrituração mercantil foi a ordenança sobre o câmbio, editada em 1239, no reinado de Francisco I, em França.

IV. O primeiro livro obrigatório, referido em legislação de direito comercial, que se deve mencionar é o Diário. O Código Comercial, em 1850, já o obrigava a todos os comerciantes, juntamente com outro livro o Copiador de Cartas.

V. Nos dias atuais, se o empresário é microempresário ou empresário de pequeno porte não optante pelo Simples Nacional, ele está obrigado a escriturar o livro Caixa.

verifica-se que

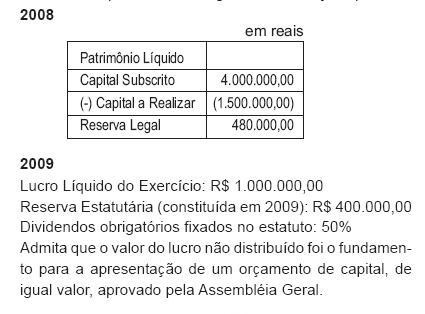

A Bola S.A. apresentou as seguintes informações parciais:

O valor da Reserva Legal e dos Dividendos, respectivamente, em reais, é

O SPED contábil foi regulamentado através da Resolução CFC  1.020/2005, e reformulado parcialmente pela Resolução CFC

1.020/2005, e reformulado parcialmente pela Resolução CFC  1.063/2005. Tal Resolução estabelece que determinados livros contábeis constituem-se em registros permanentes da entidade e, quando escriturados em forma eletrônica, serão constituídos por um conjunto único de informações das quais eles se originam. Os livros a que se refere a citada Resolução são:

1.063/2005. Tal Resolução estabelece que determinados livros contábeis constituem-se em registros permanentes da entidade e, quando escriturados em forma eletrônica, serão constituídos por um conjunto único de informações das quais eles se originam. Os livros a que se refere a citada Resolução são:

Qual das seguintes contas se classifica como conta de resultado?

A partir de  de janeiro de 2009 passou a ser obrigatória a adoção do ECD - Escrituração Contábil Digital (SPED) para as empresas

de janeiro de 2009 passou a ser obrigatória a adoção do ECD - Escrituração Contábil Digital (SPED) para as empresas

De acordo com a Lei das Sociedades por Ações (consolidada até dez/2009), são consideradas coligadas as sociedades nas quais a investidora

Um bem com valor de R$ 28.000,00 tem vida útil de 7 anos. Usando o método de depreciação pela soma dos dígitos dos anos, com depreciação crescente, a depreciação acumulada ao final de 3 anos é: