Em janeiro de 2010, a Cia Teresópolis preparava suas Demonstrações Contábeis de 2009, quando um fato negativo e significativo ocorreu na empresa, obrigando-a a uma mudança nos critérios contábeis para a elaboração das Demonstrações Contábeis.

De acordo com as normas do CPC aprovadas pelo CFC, assinale a alternativa que indique a causa para que esse fato tenha ocorrido.

O contador da Cia. Noroeste recebeu o extrato bancário da empresa enviado pelo Banco América Central, no qual constava um saldo credor de R$ 160.000,00 na conta corrente. O saldo da conta corrente registrado no Livro Razão da entidade era devedor em um valor diferente de R$ 160.000,00. Ao efetuar a conciliação bancária, o contador anotou os fatos abaixo:

I. Recebimento de duplicatas em cobrança no banco no valor de R$ 15.000,00, não registradas na contabilidade.

II. Depósitos de cheques efetuados pela companhia ainda não creditados pelo banco no valor de R$ 2.000,00.

III. Despesas bancárias no valor de R$ 1.000,00, não registradas na contabilidade.

IV. Emissão de cheques pela companhia no valor de R$ 8.000,00 não descontados ainda no banco.

V. Cheque devolvido de um cliente, por falta de fundos e ainda não registrado na contabilidade, no valor de R$ 3.000,00.

As informações fornecidas permitem concluir que o saldo devedor da conta Banco América Central C/Movimento, antes do procedimento de conciliação bancária, apresentava um saldo devedor, em R$, de

Devem ser classificados no Ativo Intangível, de acordo com a legislação vigente, sem possibilidade de amortização

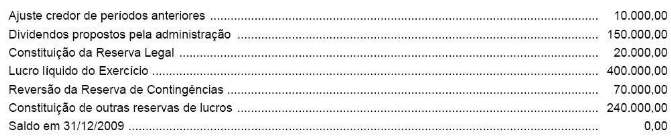

Dados extraídos da Demonstração de Lucros Acumulados da Cia. Pouso Alegre, relativos ao exercício encerrado em 31/12/2009 (em R$):

O saldo inicial em 31/12/2008 correspondia a um prejuízo acumulado, em R$, de

O saldo inicial da conta de Prejuízos Acumulados da Cia. Maringá em 01/01/2009 era R$ 80.000,00. No exercício de 2009, foram registrados os seguintes valores na escrituração contábil da empresa, em R$:

Sabendo-se que o saldo final da conta de Lucros Acumulados em 31/12/2009 era nulo, foram constituídas reservas de lucros no valor, em R$, de

Analise a tabela a seguir.

Após a análise dos dados da tabela é correto afirmar que:

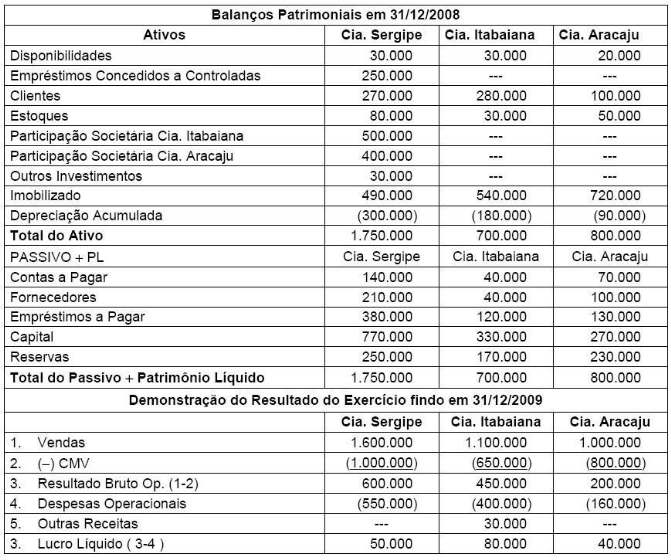

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O total do ativo consolidado é

A CIDE NÃO incide sobre

Assinale a opção que se refere a reserva de lucros.

Em relação às notas explicativas que complementam as demonstrações contábeis, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção correta.

I Indicam os investimentos relevantes em outras sociedades.

II Informam as taxas de juros, as datas de vencimento e as garantias das obrigações a longo prazo.

III Apresentam os ajustes de exercícios posteriores.

IV Dão conhecimento do aumento de valor dos elementos do ativo decorrente de novas avaliações.

A sequência correta é:

O conceito de tempestividade está diretamente relacionado com o Princípio Contábil da(o):

Teoricamente é lícito afirmar que, no método das partidas dobradas, os

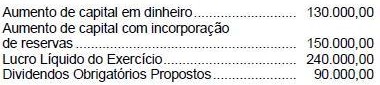

A Comercial Formiga S.A., de capital fechado, apresentou as informações parciais, a seguir, referentes ao exercício social de 2009, antes da elaboração do balanço.

&bull Valor da contribuição do subscritor de ações, emitidas sem valor nominal, que ultrapassou a importância destinada à formação do capital social - R$ 200.000,00

&bull Valor do prêmio cobrado no lançamento de debêntures R$ 100.000,00

&bull Valor da alienação de partes beneficiárias - R$ 50.000,00

No balanço de 2009, elaborado pela Comercial Formiga, considerando exclusivamente as informações recebidas, o valor das reservas de capital, em reais, é

Analise as informações a seguir sob o enfoque da evidenciação contábil.

I Indicar todos os investimentos em outras sociedades.

II Indicar o aumento de valor de elementos do ativo resultante de novas avaliações.

III Apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

As notas explicativas devem evidenciar APENAS

Admita as seguintes informações da Sociedade Anônima antes do cálculo dos dividendos.

&bull Lucro líquido do exercício R$ 2.000.000,00

&bull Proposta para constituição das seguintes Reservas, no exercício findo:

Legal R$ 100.000,00

Estatutária R$ 150.000,00

Para Contingências R$ 200.000,00

&bull Dividendo no estatuto 20%

Considerando exclusivamente as informações acima e as determinações da Legislação Societária, os dividendos mínimos propostos, em reais, são