Ao preparar um projeto para desenvolver um Plano de Contas, a empresa deve ter em mente as várias possibilidades de relatórios gerenciais e para uso externo e, dessa maneira, prever as contas de acordo com os diversos relatórios a serem produzidos. Se anteriormente isso já era de grande importância, atualmente, com os recursos tecnológicos da informática, passou a ser essencial, pois tais relatórios propiciarão tomadas de decisões mais ágeis e eficazes por parte dos usuários. Sobre a preparação de relatórios gerenciais, considere os seguintes itens:

1. A natureza e o porte de empresas similares, para se elaborar um plano de contas comum a todas.

2. A forma jurídica da empresa.

3. A estrutura organizacional da empresa.

4. A estrutura do sistema de informação utilizado pelo contador, ou pelo escritório de contabilidade que presta serviços para a empresa.

5. As características físicas e locais de utilização dos elementos patrimoniais da empresa.

6. A estrutura de recursos humanos da empresa.

Na preparação de relatórios gerenciais, devem ser analisados os itens:

A consolidação de balanços é uma ferramenta da contabilidade gerencial utilizada quando o grupo empresarial é constituído de empresas distintas juridicamente. A consolidação se faz necessária gerencialmente para diversos aspectos de suma importância, elencados abaixo, EXCETO:

Segundo o autor Masakazu Hoji, em sua obra Administração Financeira e Orçamentária: Matemática Financeira Aplicada, Estratégias Financeiras e Orçamento Empresarial, o princípio específico de planejamento no qual os objetivos da organização são escolhidos pelos escalões superiores e os meios para atingi-los são fornecidos pelos escalões médios e inferiores, é definido como planejamento

Quando um fato altera o valor do patrimônio líquido, sem expressar qualquer tipo de permutação nos elementos patrimoniais, denomina-se:

Marque a alternativa que NÃO representa o mesmo que capital próprio:

O reconhecimento de um imposto retido do funcionário em folha de pagamento deve

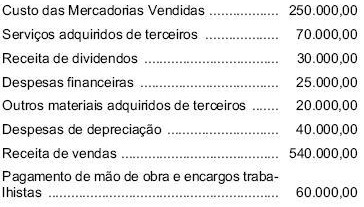

Dados da Cia. Miramar, referentes ao exercício encerrado em 31/12/2008, em R$:

Com estas informações, o Valor Adicionado a Distribuir da companhia nesse exercício correspondeu, em R$, a

A partir da vigência da MP 449/2008, convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida medida provisória, são avaliados pela equivalência patrimonial, de acordo com a Lei das Sociedades por Ações (Lei no 6.404/1976),

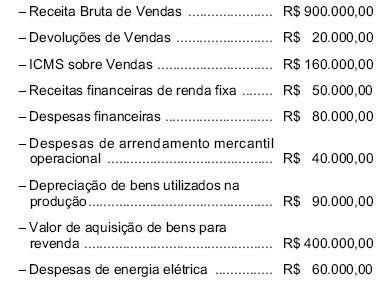

Dados extraídos da escrituração contábil da Cia. XYZ, relativos ao mês de agosto de 2009:

Sabendo-se que o arrendamento mercantil foi contratado pela companhia com uma pessoa jurídica, o valor da COFINS devido, no regime de incidência não cumulativa, corresponde, em R$, a

Uma empresa adquiriu em 31/10/X9 um ativo financeiro no valor de R$ 5.000,00, classificado na data de aquisição em "mantido até o vencimento". Este título remunera à taxa de 1% ao mês e o seu valor justo, um mês após a sua aquisição, era de R$ 5.080,00. De acordo com estas informações, em 30/11/X9, a empresa deveria registrar

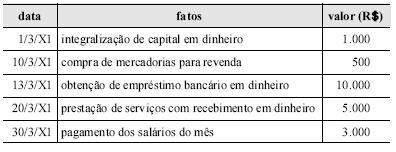

Durante o mês de março/20X1 ocorreram os seguintes fatos em determinada empresa.

Com base na demonstração do fluxo de caixa, método direto, elaborada com base nos fatos da empresa, assinale a opção correta.

Determinada indústria foi contratada no mês de janeiro/20X3 para montar um computador de grande porte para entrega futura. Em março/20X3, o contratante adiantou-lhe 60% do preço do computador para aquisição de peças e acessórios necessários ao início da montagem dos acabamentos do equipamento. No final de abril/20X3, a contratada já estava com o hardware encomendado em fase de testes e embalagem. No início de junho/20X3, foi feita a entrega do computador ao encomendante, mediante o recebimento de 10% do preço acordado. Os restantes 30% foram pagos pelo cliente no mês de agosto/20X3.

Nessa situação, de acordo com os princípios fundamentais de contabilidade, o reconhecimento da receita de vendas na referida indústria deve ser corretamente feito no mês de

Quanto às disposições da Lei n.º 6.404/1976 acerca do modo de classificação das contas no ativo das sociedades por ações, assinale a opção correta.

A Cia. Minas Gerais S/A adquiriu uma mina de ferro em 31/03/2008 por R$ 2.000.000,00. A mina tem capacidade estimada para produzir 250.000 toneladas de ferro. A exaustão será calculada com base nas toneladas de ferro extraídas da mina, levando em consideração o custo por tonelada. Entre 01/04/2008 e 31/12/2008, a companhia retirou, em média, 2.000 toneladas por mês. No final do exercício de 2008, encerrado em 31/12, procedeu ao registro contábil da exaustão. Considerando exclusivamente as informações acima, o registro contábil de diário (sem data e histórico) da apuração da exaustão referente ao exercício de 2008 da Companhia Minas Gerais S/A, em reais, será

Dados extraídos do balancete de verificação da empresa Mares Verdes S/A, em 31/12/2008, em reais:

Considerando exclusivamente os dados acima e desconsiderando a incidência de quaisquer impostos, o resultado da empresa no exercício, em reais, foi