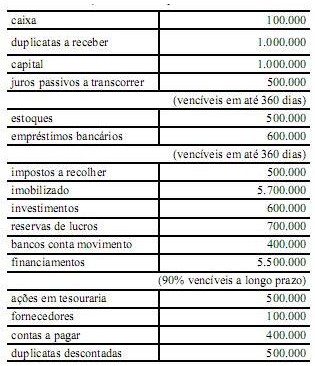

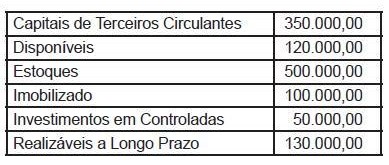

Os dados abaixo (valores em reais) são relativos aos saldos

hipotéticos de balanço de certa empresa.

Assinale a opção correta, com base nos saldos contábeis mostrados no texto.

De acordo com o disposto na Lei n.º 6.404/1976, julgue os itens

que se seguem.

Considere que um acionista subscreva ações de determinada companhia ou adquira ações subscritas e ainda não realizadas, mas não efetue os pagamentos de realização nas condições previstas no estatuto, boletim ou na chamada dos órgãos de administração. Nessa situação, o acionista está sujeito ao pagamento de juros, correção monetária e multa, mas não perde o direito às ações subscritas ou adquiridas.

A respeito das normas relativas a impostos e contribuições

específicos, julgue os itens subsecutivos.

O montante do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços (ICMS) de transporte interestadual e intermunicipal e de comunicação devido em determinada operação, mas que tenha sido considerado isento pela legislação pertinente, não pode constituir crédito para compensação do montante devido em operações anteriores. Mesmo assim, o imposto eventualmente pago anteriormente deve ser obrigatoriamente transferido para as operações seguintes.

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Ganhos e perdas não realizados resultantes de mudanças nas taxas de câmbio de moedas estrangeiras têm de ser apresentados separadamente nos fluxos de caixa das atividades operacionais, de investimento e de financiamento, de acordo com a transação a que se referem.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

O montante do fluxo de caixa gerado ou consumido pelas atividades operacionais foi menor que R$ 33.000 mil.

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

Benfeitorias em propriedades de terceiros é uma conta classificada no grupo intangível do ativo não circulante e destina-se a registrar as construções em terrenos alugados e as instalações e outras benfeitorias em prédios e edifícios alugados, de uso administrativo ou de produção, desde que atendam aos critérios de reconhecimento de um ativo imobilizado.

Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

Apesar de ser elaborada a partir da demonstração do resultado do exercício, DVA tem uma interface com a demonstração dos lucros ou prejuízos acumulados (DLPA), na medida em que ambos os demonstrativos dizem respeito à distribuição do resultado do período.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

Caso uma companhia aberta apresente um prejuízo acumulado de setecentos mil reais, a assembleia-geral, julgando-o excessivo, poderá deliberar pela redução do capital social até o montante máximo de quinhentos e vinte e cinco mil reais.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

A demonstração do resultado do exercício deve discriminar, entre outros itens, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

Caso apresente patrimônio líquido, na data do balanço, inferior a dois milhões de reais, a companhia aberta não será obrigada à elaboração e à publicação da demonstração dos fluxos de caixa.

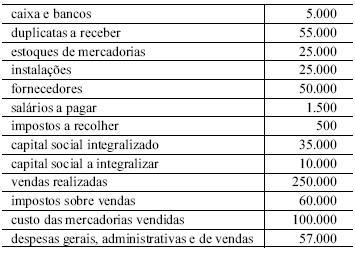

O quadro acima apresenta, em reais, o balancete de verificação de

determinada empresa referente ao mês de dezembro. Considere que,

após o levantamento desse balancete, e antes do encerramento do

referido mês, essa empresa realizou, ainda, as seguintes transações:

I aquisição de um veículo, para transporte de mercadorias, no

valor de R$ 45.000,00, financiado em 24 meses, com juros

totais de R$ 11.000,00;

II desconto de R$ 15.000,00 em duplicatas no banco, pelo qual

a empresa recebeu crédito de R$ 14.500,00 para reforçar seu

caixa;

III integralização do capital restante em mercadorias pelos sócios

da empresa.

Com base nessas informações, julgue os itens a seguir.

Os ativos totais, após as três últimas transações realizadas no mês, somam R$ 149.500,00.

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

O saldo das reservas de lucros para contingências, de incentivos fiscais e de lucros a realizar, pode ultrapassar o saldo da conta capital social.

No que diz respeito aos critérios de avaliação dos elementos do ativo e do passivo do Balanço Patrimonial, conforme prevê a lei 6.404/76 e alterações posteriores, assinale a alternativa CORRETA.

De acordo com o CPC 08 ? Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, os custos de transação na emissão de debêntures devem ser apropriados ao resultado em função da fluência do prazo, o que ilustra a aplicação do princípio

Em um determinado exercício social, a empresa apresentou, em reais, os seguintes dados:

Considerando exclusivamente as informações acima, nesse exercício, o capital próprio, em reais, é