Conforme descrito no CPC nº 03, as informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa. Neste CPC, define-se a expressão equivalentes de caixa como o montante:

De acordo com o descrito no Artigo 1º da Instrução Normativa SRF nº 480, de 15 de dezembro de 2004, os órgãos da Administração federal direta, as autarquias, as fundações federais, as empresas públicas, as sociedades de economia mista reterão, na fonte, o Imposto sobre a Renda da Pessoa Jurídica IRPJ, a Contribuição Social sobre o Lucro Líquido CSLL, a Contribuição para o Financiamento da Seguridade Social COFINS e a Contribuição para o PIS/PASEP sobre os pagamentos que efetuarem às pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços em geral. Em seu Artigo 22 trata da aquisição de bens imóveis, onde determina a seguinte regra:

A contabilidade de uma organização deve registrar todas as movimentações no patrimônio de uma empresa. O termo Patrimônio significa, a princípio, o conjunto de bens pertencentes a uma pessoa ou a uma empresa. Assinale a alternativa correta em relação ao tema.

É a operação pela qual, nos casos previstos em lei, a companhia paga aos acionistas dissidentes de deliberação da assembleia geral o valor de suas ações.

Um órgão público federal terá de reter imposto de renda ao fazer

pagamento a

uma empresa de médio porte.

Julgue os itens seguintes, relativos às normas constantes da IN SRF

n.º 480/2005.

Caso um órgão público federal faça um pagamento a uma pessoa jurídica isenta de imposto de renda, deverá aquele órgão promover a retenção das contribuições sociais cabíveis.

Julgue os itens subsequentes, relativos aos demonstrativos

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

O dividendo obrigatório devido aos acionistas não pode ultrapassar o lucro líquido apurado em cada exercício.

Com relação à escrituração contábil, julgue os itens que se seguem.

Considere que uma empresa tenha vendido uma parte do maquinário que usava para a produção de suas mercadorias e que ainda não estava inteiramente depreciado, mas o contabilista se enganou e registrou a venda em duplicidade. Nessa situação, o balancete de verificação do mês em que a venda foi registrada não poderá ser fechado.

Acerca das noções básicas de contabilidade, julgue os itens

seguintes.

O aumento do capital social mediante a incorporação de reservas constitui um fato contábil permutativo, sem alteração no total do ativo da empresa.

Uma empresa aluga uma sala em dezembro do ano A e efetua um pagamento de três meses como forma de garantir a locação. De acordo com o princípio da Realização da Receita e Confronto das Despesas com as Receitas, a despesa deverá ser confrontada com receita no(s) período(s) de:

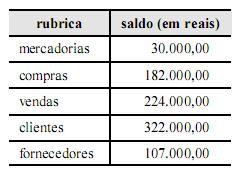

Uma empresa comercial que adota o inventário periódico

apresentou, no início de determinado mês, os seguintes saldos

contábeis.

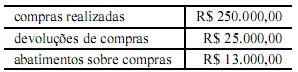

Considere que os eventos descritos na tabela abaixo tenham ocorrido na empresa durante o mês e que sejam líquidos de impostos recuperáveis. Considere, ainda, que o inventário de final de período tenha indicado um estoque de mercadorias no valor total de R$ 22.000,00. Nessa situação, o custo da mercadoria vendida no mês deve ser de

Considere, ainda, que o inventário de final de período tenha indicado um estoque de mercadorias no valor total de R$ 22.000,00. Nessa situação, o custo da mercadoria vendida no mês deve ser de

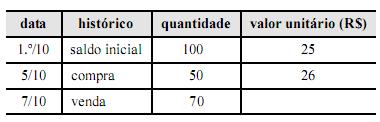

A tabela a seguir apresenta dados relativos à

movimentação de estoques de um produto em uma empresa

comercial.

Com base nas informações anteriormente apresentadas, assinale a opção que apresenta os valores corretos referentes, respectivamente, ao estoque final de mercadorias e ao custo das mercadorias vendidas caso fosse utilizado o método o primeiro que entra é o primeiro que sai (PEPS).

A companhia Boa Safra começou o ano de 2009 com um capital de R$ 340 mil e reservas de lucros de R$ 40 mil. Em julho, seus acionistas investiram R$ 50 mil em dinheiro na empresa. Em outubro desse ano, os sócios transferiram para a empresa um terreno no valor de R$ 70 mil. Durante o ano, os acionistas fizeram retiradas no valor de R$ 5 mil, a título de lucro. O lucro líquido do exercício, apurado em dezembro, foi de R$ 25 mil, credor.

Nessa situação, o valor do patrimônio líquido final foi igual a

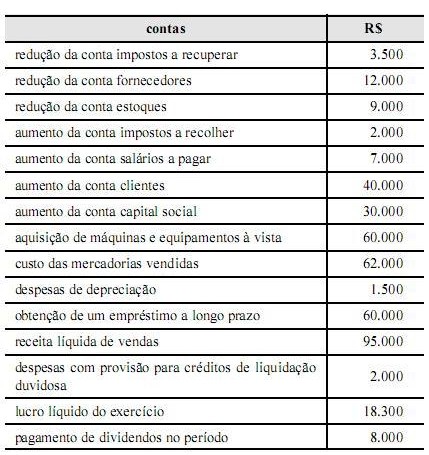

Os seguintes dados foram extraídos das demonstrações financeiras

da companhia ADMS S.A. Incorporações no exercício de 2009.

Com base nas informações do texto, assinale a opção correta.

A parte B do livro de apuração do lucro real (LALUR) é destinada aos registros de controle de valores que, por suas características, integrarão a tributação de períodos subsequentes. Com relação a esse assunto, assinale a opção correta.