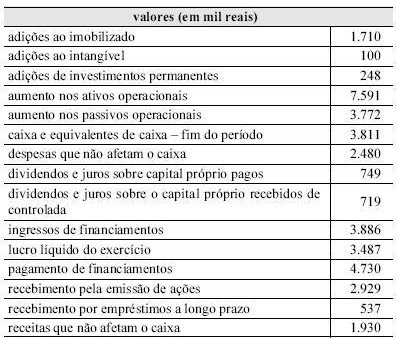

A tabela acima apresenta informações contábeis consolidadas de

uma empresa nacional de capital aberto, que atua na

industrialização, comércio, produção, importação, exportação e

assistência em equipamentos médicos-hospitalares, entre outros.

Considerando essas informações, julgue os itens a seguir, a respeito

da demonstração do fluxo de caixa.

O fluxo de caixa líquido proveniente das atividades operacionais é igual a R$ 218.000,00 positivos.

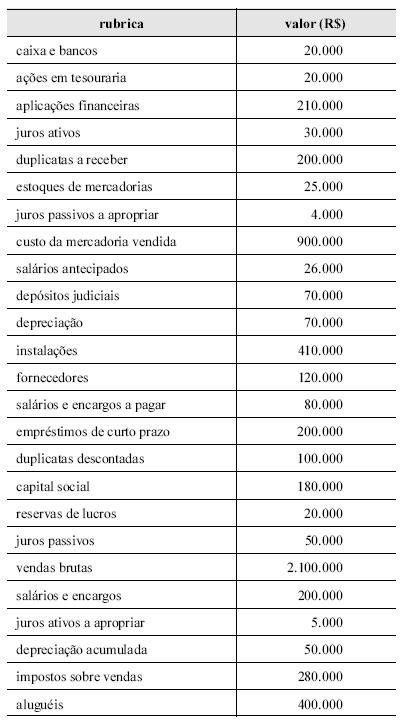

No encerramento de determinado exercício, uma empresa

apresentou os seguintes saldos em suas contas patrimoniais e de

resultado.

Com base nesses saldos, julgue o próximo item.

O resultado com mercadorias foi superior a 50% das vendas líquidas.

Se uma empresa possui ativos totais de R$ 1.500.000,00, grau de endividamento geral inferior à unidade e imobilização do patrimônio líquido superior à unidade, então, nesse caso,

tem-se uma situação de passivo a descoberto.

A Indústria Metalúrgica Ltda. adquiriu, no mês de maio de 2009, R$ 80.000,00 de materiais, estando nesse valor incluídos 17% de ICMS.

Consumiu ¾ desses materiais na produção de 12.000 kg de um produto, gastando nele mais R$ 36.000,00 com outros custos.

A produção foi totalmente acabada, sobrando 20% de produtos não vendidos no fim do mês. Os produtos vendidos geraram a receita bruta de R$ 130.000,00, incluindo também 17% de ICMS.

Considerando-se exclusivamente as informações acima, o Lucro Bruto apurado pela empresa em 31.05.2009, em reais, foi

A empresa Atacadista Trintão Ltda. vendeu à Comercial Oceano Ltda., R$ 200.000,00 de mercadorias a prazo. Entretanto, as mercadorias vendidas possuíam um defeito, fato que provocou a reclamação da Comercial Oceano. Para evitar a devolução da venda, a Trintão concedeu um desconto de 30% sobre o valor total dessas mercadorias. Considerando-se exclusivamente as informações acima e desconsiderando a incidência de qualquer tipo de imposto, a Trintão deverá registrar esse desconto com o seguinte lançamento, sem data e histórico:

Observe a relação de Investimentos da Cia. Pacífica S.A.,

extraída de suas demonstrações financeiras, para res-

ponder às questões de nos 33 e 34.

I Participação de 80% do capital social votante da Cia.

Morgana S.A.

II Obras de arte

III Terrenos para futura expansão da fábrica

IV Aplicações temporárias em ouro

V Participação de 7% no capital votante da empresa

Frangolindo Ltda.

VI Participação de 65% nas ações ordinárias da Cia.

Petrolina S.A.

VII Participação de 8% no capital social da empresa

Transnordestina Ltda.

Informação adicional: Todas as participações acionárias são

de caráter permanente.

Considerando-se exclusivamente a relação de investimen- tos oferecida, o(s) investimento(s) classificado(s) no grupo Investimentos do Ativo Não Circulante, avaliado(s) pelo mé- todo de equivalência patrimonial, é(são) APENAS

Como é denominada a demonstração financeira que tem como objetivo fornecer o resultado líquido do exercício e os elementos que o compuseram?

A reserva que tem por finalidade assegurar a integridade do capital social e somente poderá ser utilizada para com- pensar prejuízos ou aumentar o capital é a reserva

Observe as seguintes operações da Miramar Alimentos Ltda., realizadas em março de 2009:

Considerando exclusivamente as informações acima e desconsiderando a incidência de qualquer imposto, pelo regime de competência, o resultado operacional da Miramar, em 30 de março de 2009, em reais, foi

Julgue os itens a seguir conforme o disposto nos princípios

fundamentais de contabilidade.

A continuidade influencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da entidade tem prazo determinado, previsto ou previsível.

Julgue os itens a seguir, relativos ao balanço patrimonial e à

demonstração do resultado do exercício, de acordo com o

disposto na Lei n.º 6.404/1976.

Na determinação do resultado do exercício, serão computadas as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda.

A respeito dos fatos contábeis e das variações patrimoniais

observadas na contabilidade geral, julgue os seguintes itens.

O pagamento de dívida com desconto afeta negativamente o patrimônio líquido da entidade.

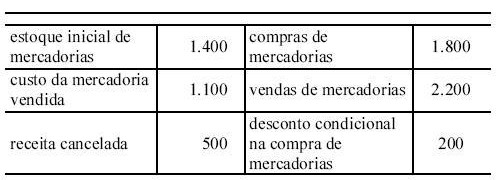

Com base na tabela acima, que apresenta informações contábeis,

com valores em reais, relativas a operações com mercadorias de

determinada empresa, julgue os itens que se seguem.

O valor do estoque final de mercadorias é de R$ 1.900,00.

A Companhia Epson adquiriu da Companhia Ypsilon 30% de seu Patrimônio Líquido, que é representado unicamente pela conta Capital, cujo valor é R$ 200 mil.

Sabemos que a compra, no início do período, foi realizada por R$ 60 mil; que as companhias Epson e Ypsilon são empresas coligadas; que o investimento é considerado relevante; e que o lucro líquido do período, antes da distribuição de dividendos, foi de R$ 100 mil, na empresa Ypsilon e de R$ 80 mil, na empresa Epson.

Sabemos também que a assembleia geral de cada empresa mandou contabilizar a distribuição de 40% do lucro como dividendos.

Com base nas informações acima, pede-se indicar por quanto deverá ser avaliado o investimento no Balanço Patrimonial da Companhia Epson no fim do período. O valor da avaliação será:

O registro da Provisão de Prêmios não Ganhos é efetuado a: