Com base na resolução CFC 750/93, analise as afirmativas a seguir.

I. A avaliação dos componentes patrimoniais deve ser feita com base nos valores de entrada, considerando-se como tais os resultantes do consenso com os agentes externos ou da imposição destes.

II. Uma vez integrado ao patrimônio, o bem, o direito ou a obrigação poderá ter alterado seu valor intrínseco, admitindo-se, tão-somente, sua decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos patrimoniais.

III. Os Princípios da Atualização Monetária e do Registro pelo Valor Original são incompatíveis entre si e divergentes, dado que o primeiro apenas atualiza e mantém atualizado o valor de entrada.

IV. A atualização monetária não representa nova avaliação, mas, tão-somente, o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores, ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período.

Assinale:

Com base na lei 6404/76, analise os lançamentos contábeis a seguir.  Bancos

Bancos  a Diversos

a Diversos  a Duplicatas a Receber

a Duplicatas a Receber  a Receitas de Juros

a Receitas de Juros

Esses lançamentos contábeis representam:

As questões 47 e 48 devem ser respondidas a partir dos

dados apresentados na tabela a seguir.

O Valor Adicionado Total a Distribuir é de:

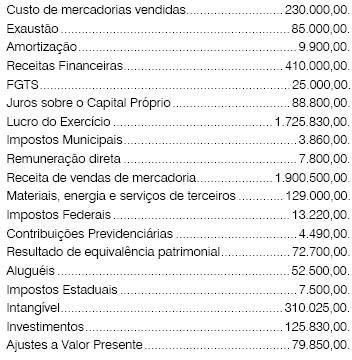

Com base nos dados extraídos da empresa comercial

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

O Lucro Bruto foi de:

Com base nos valores descritos a seguir, extraídos da

empresa comercial Wlubelle, responda as questões

58 e 59. Estoque inicial em 01/12/2009 avaliado em 62.700.

Estoque inicial em 01/12/2009 avaliado em 62.700. As compras do mês de dezembro totalizaram 52.800.

As compras do mês de dezembro totalizaram 52.800. O estoque final, inventariado em 31/12/2009, foi de 40.700.

O estoque final, inventariado em 31/12/2009, foi de 40.700. O total das vendas em Dezembro de 2009 foi de 98.300.

O total das vendas em Dezembro de 2009 foi de 98.300. A empresa utiliza o inventário periódico.

A empresa utiliza o inventário periódico.

O resultado com as mercadorias vendidas em 31/12/09 foi de:

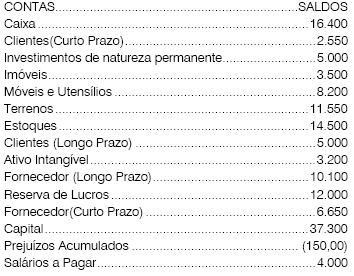

Com base na relação das contas extraídas do balancete

de novembro/X1 e dos fatos ocorridos em dezembro/X1

da Empresa Teto Doce, responda as questões de

números 61 a 66.

Balancete de Nov/X1.

Considere os fatos ocorridos em Dezembro de X1:

I Pagamento, em dinheiro, de despesa com energia, 1.600,00.

II. Compra de mercadorias no valor de 15.000, com vencimento

pactuado para 04/02/X3. ICMS de 18%.

III. Venda de Mercadorias no valor de 35.000, com recebimento

em dinheiro. ICMS de 18%. CMV de 5.000.

IV. Pagamento de Salários a Pagar (vide balancete de

Novembro/X1), em dinheiro.

V. Os bens foram depreciados. Para fins de depreciação

acumulada anual, considere, para os bens imóveis, a vida útil

de 25 anos e dos móveis e utensílios, de 10 anos.

O Ativo Não Circulante em 31/12/X1 representa:

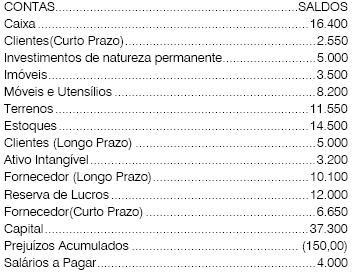

Com base na relação das contas extraídas do balancete

de novembro/X1 e dos fatos ocorridos em dezembro/X1

da Empresa Teto Doce, responda as questões de

números 61 a 66.

Balancete de Nov/X1.

Considere os fatos ocorridos em Dezembro de X1:

I Pagamento, em dinheiro, de despesa com energia, 1.600,00.

II. Compra de mercadorias no valor de 15.000, com vencimento

pactuado para 04/02/X3. ICMS de 18%.

III. Venda de Mercadorias no valor de 35.000, com recebimento

em dinheiro. ICMS de 18%. CMV de 5.000.

IV. Pagamento de Salários a Pagar (vide balancete de

Novembro/X1), em dinheiro.

V. Os bens foram depreciados. Para fins de depreciação

acumulada anual, considere, para os bens imóveis, a vida útil

de 25 anos e dos móveis e utensílios, de 10 anos.

A Receita Líquida apurada na demonstração do resultado do exercício, em 31/12/X1, representa:

Quando uma empresa adota um método de depreciação acelerada de seus ativos fixos, porque a lei fiscal assim o permite, a tendência é de que o

Revestem-se dos atributos de universalidade e veracidade, constituindo-se nas vigas-mestras de uma ciência e, no caso da contabilidade, valem para todos os patrimônios. Essas características se referem a

A operação de venda de mercadorias realizada por uma empresa comercial, pela qual se obtém um lucro, provoca no patrimônio dessa empresa um fato contábil

Por ocasião da publicação do balanço patrimonial, o relatório que apresenta à empresa dados estatísticos diversos, indicadores de produtividade, desenvolvimento tecnológico, expectativas com relação ao futuro e dados do orçamento de capital, no contexto socioeconômico,denomina-se relatório de

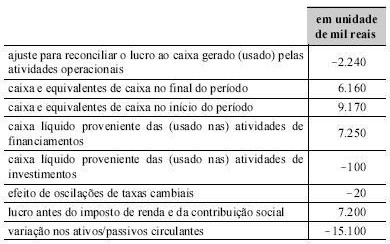

Considerando as informações da tabela acima, extraídas de uma demonstração do fluxo de caixa, assinale a opção correta que indica a variação líquida no caixa e equivalentes de caixa, no período abrangido pelo demonstrativo.

Determinada empresa adquiriu um caminhão em 1.º de maio de 2006 por R$ 120.000,00, colocando-o imediatamente em uso. O valor residual deste imobilizado foi estimado em R$ 19.200,00 e sua vida útil em 4 anos. Anualmente, contudo, são realizadas despesas de manutenção no veículo estimadas em R$ 4.000,00, anuais. O setor de contabilidade reconhece mensalmente as despesas, incluindo a de depreciação.

Com base nessa situação hipotética, é correto afirmar que a despesa de depreciação somou

A respeito das demonstrações financeiras, julgue os itens a

seguir de acordo com a Lei n.º 6.404/1976 e suas alterações.

Companhia que mantenha investimentos em participações no capital social de outras sociedades, avaliados pelo custo de aquisição, deve considerar, para a evidenciação desses ativos no balanço patrimonial, a parcela dedutiva correspondente a provisão para perdas, independentemente do grau de incerteza na realização de seu valor.

A respeito das demonstrações financeiras, julgue os itens a

seguir de acordo com a Lei n.º 6.404/1976 e suas alterações.

Caso ocorra excesso da provisão para créditos de liquidação duvidosa comparativamente às perdas realmente ocorridas, o valor excedente provocará uma reversão a ser adicionada às receitas evidenciadas na demonstração do valor adicionado.