O objeto da contabilidade é o patrimônio, que é definido como o conjunto de bens, direitos e obrigações, mensuráveis monetariamente e vinculados a uma entidade. Nesse contexto, é CORRETO afirmar que o Balanço Patrimonial é a representação gráfica do patrimônio, e tecnicamente evidencia:

Ao fazer um levantamento de seu Patrimônio, uma empresa apurou os seguintes valores nas demonstrações contábeis:

- Dinheiro em caixa: R$ 5.000.

- Conta mercadorias: R$ 5.000.

- Maquinário – Bens de uso: R$ 5.000.

- Imóvel para alugar: R$ 10.000.

- Duplicatas a receber: R$ 14.000.

- Empréstimos a receber: R$ 16.000.

- Duplicatas a pagar: R$ 12.000.

- Empréstimos a pagar: R$ 8.000.

O valor da situação líquida da empresa é de:

Acerca dos aspectos técnicos do patrimônio e da Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil‐financeiro, julgue:

O ponto de vista da contabilidade sobre o patrimônio deve ser dinâmico, abrangendo as mutações ocorridas em determinado período.

Acerca dos aspectos técnicos do patrimônio e da Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil‐financeiro, julgue:

A delimitação qualitativa do patrimônio deve descer até o grau de particularização que permita a perfeita compreensão do componente patrimonial.

Acerca dos aspectos técnicos do patrimônio e da Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil‐financeiro, julgue:

Os conceitos técnicos correspondentes ao capital financeiro e ao capital físico são distintos, mas o critério de manutenção dessas modalidades de capital deve ser o mesmo.

Podemos chamar de Patrimônio, de maneira simplificada, o conjunto de bens, direitos e obrigações de uma entidade. Sobre o Patrimônio, assinale a opção correta:

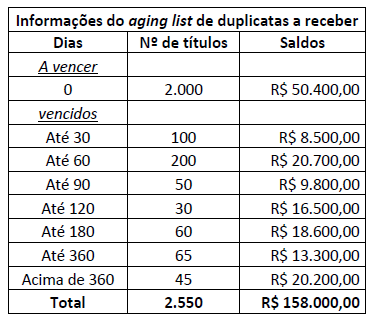

A Cia Opção S/A não constitui Provisão para Créditos de Liquidação Duvidosa. Ao realizar a auditoria da empresa, verificou-se, a partir do aging list, que haviam 550 títulos em atraso, conforme apresentado a seguir:

Considerando que, após as análises realizadas, o prazo médio de recebimento de clientes é de 120 dias, pode-se afirmar que em decorrência do não provisionamento para os créditos de liquidação duvidosa:

No que se refere aos componentes do patrimônio, julgue o item a seguir.

Passivo a descoberto configura a situação em que o passivo tem valor maior que o patrimônio líquido.

No contexto da gestão e das práticas de patrimônio, analise as afirmativas a seguir assinalando com V as verdadeiras e com F as falsas.

( ) Para se preservar a integridade dos bens imobilizados, é importante a execução de um rigoroso sistema de manutenção, específico para a natureza de cada bem, em paralelo com seu uso, como parte dos custos operacionais.

( ) Todo ativo patrimonial deve estar devidamente segurado, e o ativo fixo, particularmente, deve ser objeto de uma política realista de seguros contra perdas contingentes anteriormente indicadas.

( ) Perdas por baixa rotatividade (materiais ou equipamentos que ficam muito tempo sem uso), falhas no armazenamento e o mau manuseio são fatores geradores de prejuízos para as instituições.

( ) Fazem parte do patrimônio de uma organização o dinheiro em caixa, as mercadorias em estoque, as contas a receber, os móveis, os utensílios, os veículos e os imóveis.

Assinale a sequência correta.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Para fins de levantamento do balanço patrimonial e outras demonstrações financeiras, o exercício social deve ter a duração de um ano, mas, na constituição da entidade e quando de alterações estatutárias, a duração do exercício poderá ser diferente.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Uma redução no saldo da conta de estoques de matérias-primas em função de uma devolução efetuada representa uma fonte de caixa; uma redução na conta de fornecedores como resultado de um desconto obtido representa uma aplicação de caixa.

Uma entidade utilizava o método PEPS (primeiro que entra, primeiro que sai) para avaliar os seus estoques. No exercício de 2017, os contadores da entidade julgaram que o método do custo médio condizia mais com a realidade da entidade, modificando o método de avaliação de estoque.

De acordo com o Pronunciamento Técnico CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica o procedimento contábil a ser efetuado pela entidade e o efeito decorrente da aplicação.

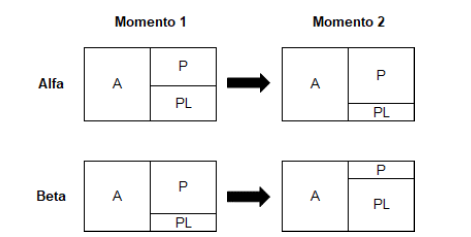

Observe a seguir as representações gráficas da situação patrimonial das empresas Alfa e Beta em dois momentos

Considerando as modificações nos elementos básicos dos balanços patrimoniais representados anteriormente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No momento 2 a empresa Alfa reverteu um passivo contingente que estava anteriormente reconhecido no momento 1.

( ) No momento 2 a empresa Beta realizou uma operação de financiamento para aquisição de novos ativos.

( ) Ao contrário da empresa Alfa, a empresa Beta reduziu significativamente seu endividamento em relação ao Patrimônio Líquido.

A sequência está correta em

A empresa Exemplo Ltda. obtém um empréstimo bancário em uma instituição financeira, no valor de R$ 120.000,00, a ser pago em 120 parcelas de R$ 1.000,00. O primeiro pagamento será efetuado no prazo de 30 dias, e os demais seguirão nos meses seguintes. A empresa efetua o registro contábil da operação de empréstimo na data da operação. Qual o efeito do registro contábil na data da operação?

Diferença entre o ativo e passivo da organização, ou seja, entre os bens e direitos que ela possui e suas obrigações. Estamos diante do conceito de: