Fato contábil é toda decisão administrativa que afeta o patrimônio

de uma entidade contábil, mudando sua qualidade ou quantidade.

A esse respeito, julgue o item subsequente.

A compra de um veículo no valor de R$ 50.000,00, por meio de financiamento em 36 parcelas, com juros de 2% ao mês, sem entrada, caracteriza fato contábil permutativo.

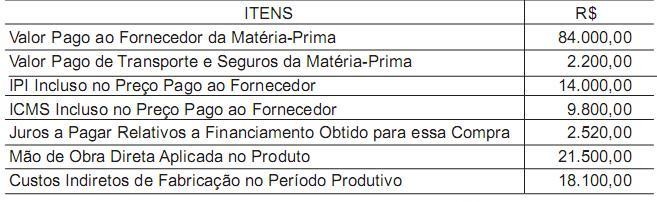

Informações sobre o produto X, da Indústria Pangaré, relativas a um determinado período produtivo:

Informações adicionais relativas ao produto X.

O IPI e o ICMS são recuperados.

Produção: 10.000 unidades.

Vendas: 9.200 unidades.

Preço de venda unitário: R$ 15,00.

Considerando-se exclusivamente as informações acima, o Lucro Bruto apurado na venda do produto X, em reais, foi

O Imposto Sobre Serviços (ISS) tem sua estrutura básica definida na Constituição Federal. Com relação a essa estrutura básica do ISS, analise as informações.

I O contribuinte do imposto é o pagador do serviço.

II O estado tem competência para instituir a sua cobrança.

III O município tem competência para instituir a sua cobrança.

IV Necessidade de lei complementar federal para regular a forma e as condições como isenções, incentivos e benefícios fiscais serão concedidos e revogados.

ntegram a estrutura básica do ISS, definida na aludida Lei Complementar, APENAS

Observe a relação de Investimentos da Cia. Pacífica S.A.,

extraída de suas demonstrações financeiras, para res-

ponder às questões de nos 33 e 34.

I Participação de 80% do capital social votante da Cia.

Morgana S.A.

II Obras de arte

III Terrenos para futura expansão da fábrica

IV Aplicações temporárias em ouro

V Participação de 7% no capital votante da empresa

Frangolindo Ltda.

VI Participação de 65% nas ações ordinárias da Cia.

Petrolina S.A.

VII Participação de 8% no capital social da empresa

Transnordestina Ltda.

Informação adicional: Todas as participações acionárias são

de caráter permanente.

Considerando-se exclusivamente a relação de investimento oferecida, os investimentos classificados no grupo Investi- mentos do Ativo Não Circulante, avaliados pelo método de custos, são APENAS

A empresa Mussolini & Irmãos Ltda. realizou um desconto de duplicatas no Banco Itramericano S.A. no montante de R$ 120.000,00, pagando, no ato, juros de R$ 3.600,00.

Desconsiderando-se a data e o histórico, o registro contábil único deve ser feito pelo seguinte lançamento:

De acordo com a Lei no 6.404/76, após as alterações das Leis no 11.638/2007 e no 11.941/2009, como será classificada a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias?

Considere o lançamento abaixo, desconsiderando os elementos data, histórico e valor.

Diversos

a Caixa

Fornecedores a pagar

Juros Passivos

Quanto à classificação, este é um lançamento de

A empresa Verde & Amarelo efetuou um empréstimo para seus empregados no valor equivalente a dois salários correntes. Passados trinta dias, a empresa recebeu o valor equivalente aos juros do período, sem o recebimento do principal. Nesse caso, essa movimentação é um fato contábil

Segundo o disposto no apêndice à resolução acerca dos princípios

fundamentais de contabilidade, julgue os itens a seguir.

Pressupõe-se que o valor de troca, aquele decorrente da transação, configure o valor econômico dos ativos no momento de sua ocorrência.

A respeito dos fatos contábeis e das variações patrimoniais

observadas na contabilidade geral, julgue os seguintes itens.

A baixa de bem inservível totalmente depreciado é contabilizada debitando-se e creditando-se contas do ativo imobilizado.

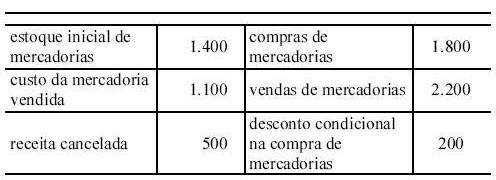

Com base na tabela acima, que apresenta informações contábeis,

com valores em reais, relativas a operações com mercadorias de

determinada empresa, julgue os itens que se seguem.

Se as operações apresentadas na tabela forem as únicas a serem consideradas, então o resultado do período será de R$ 800,00.

Um veículo foi adquirido por R$ 24.000,00, tendo sido

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

O resultado do exercício será afetado positivamente no valor de R$ 8.000,00.

Assinale a alternativa incorreta quanto aos objetivos da contabilidade.

Se uma empresa emitir 8.000 ações, cada uma com valor nominal de RZ 5,00, e vendê-las, todas, pelo valor unitário RZ 7,80, então o patrimônio liquido da companhia sofrerá aumento de

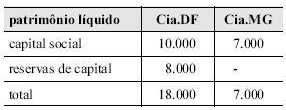

A Cia. DF (capital aberto) participa em 100% do capital da Cia. MG. A situação do patrimônio líquido de ambas no encerramento do exercício social de 19X4 está demonstrada na tabela abaixo (valores em RZ).

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de