Acerca das demonstrações contábeis obrigatórias, assinale a opção correta.

Inúmeras operações podem gerar valores de impostos a ativar. É comum nas empresas e recomendado pelo Manual de Contabilidade Societária que tais valores sejam registrados em contas segregadas, para um melhor controle. Em relação a esse tema, assinale a opção correta.

A respeito de elaboração e análise dos demonstrativos contábeis de

entidades públicas ou privadas, julgue os itens seguintes.

As movimentações no caixa e seus equivalentes são evidenciadas e controladas por meio da demonstração dos fluxos de caixa que, elaborada pelo método direto ou indireto, devem incidir sobre os fluxos das operações, dos investimentos ou dos financiamentos.

Um órgão público federal terá de reter imposto de renda ao fazer

pagamento a

um partido político.

Com relação à escrituração contábil, julgue os itens que se seguem.

Se determinada empresa sacou dinheiro de sua conta bancária, que estava com o saldo zerado, utilizando o crédito do chamado cheque especial, o saldo dessa conta no livro razão do banco onde a empresa tem conta será credor.

Acerca das noções básicas de contabilidade, julgue os itens

seguintes.

Se determinada empresa assina um contrato de operação de crédito, para pagamento em 36 parcelas, parte das obrigações desse contrato constará do exigível de curto prazo e outra parte, do de longo prazo, mas o empréstimo não integrará o patrimônio da empresa.

A nova classificação do passivo compreende as contas a serem classificadas nos seguintes grupos:

De acordo com o artigo 176 da Lei nº 6.404/76, "ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício". Em se tratando de companhias abertas, as demonstrações financeiras exigidas são:

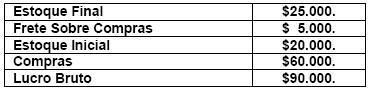

Desconsiderando a incidência de impostos, determine o valor das Vendas e do Custo de Mercadorias Vendidas, utilizando-se dos saldos abaixo:

Os valores das Vendas e do Custo de Mercadorias Vendidas são, respectivamente:

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

No caso de empresas não financeiras, os fluxos de caixa referentes ao imposto de renda e à contribuição social sobre o lucro líquido devem ser divulgados separadamente e sempre ser classificados como fluxos de caixa das atividades operacionais.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

O montante do fluxo de caixa gerado ou consumido pelas atividades de financiamento foi maior que R$ 23.700 mil.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Duas das atividades geram caixa e equivalentes de caixa, enquanto a terceira os consome.

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

Empréstimos e financiamentos, fornecedores, imposto de renda e contribuição social diferidos e outras obrigações fiscais são contas classificáveis no passivo circulante.

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

Se a entidade não tiver direito incondicional de diferir a liquidação do passivo durante pelo menos doze meses após a data do balanço, esse passivo deverá, obrigatoriamente, ser classificado como circulante.

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

A contabilização do ativo intangível baseia-se na sua vida útil e, consequentemente, um intangível com vida útil definida deve ser amortizado periodicamente, o que não se aplica nos casos de intangíveis com vida útil indefinida, que não chegam a ser reconhecidos no balanço patrimonial.