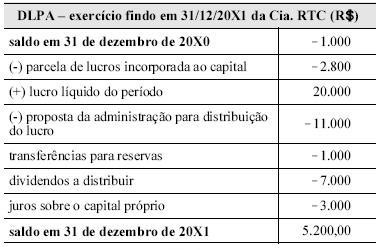

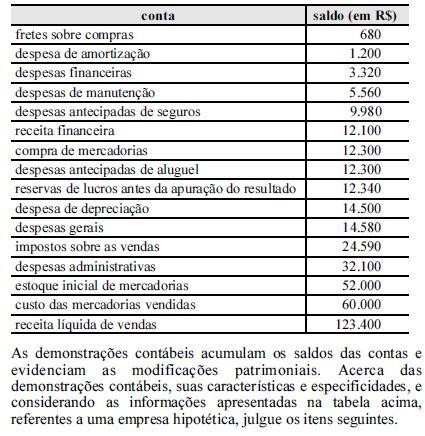

A Lei n.º 6.404/1976 tornou obrigatória a elaboração da demonstração dos lucros e prejuízos acumulados (DPLA) pelas sociedades por ações. Essa é uma demonstração de preparação rápida e simples, pois representa uma mera transcrição, de forma ordenada e racional, da conta razão lucros ou prejuízos acumulados da companhia. Com base nas disposições da referida lei, assinale a opção correta a respeito da DLPA elaborada pela Cia. RTC em 31/12/20X1, descrita na tabela acima.

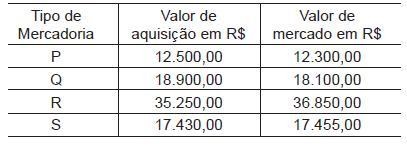

A empresa comercial GLOBAL S/A apresentou a seguinte posição de estoques de mercadorias destinadas à venda, em 31/12/2008:

Considerando exclusivamente os dados acima, o registro de ajuste nos estoques que a empresa deve realizar em 31/12/2008, em reais, será

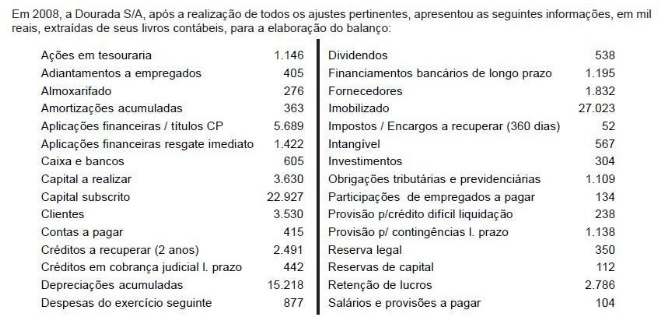

O disponível da Companhia Dourada, no balanço 2008, em mil reais, é

No que se refere às provisões contábeis e ao funcionamento das contas relacionadas, julgue os próximos itens.

O reconhecimento de provisão no ativo aumenta o resultado líquido do período, enquanto a contabilização de provisões no passivo, ou seja, de obrigações exigíveis, reduz a situação líquida.

No que se refere às provisões contábeis e ao funcionamento das contas relacionadas, julgue os próximos itens.

Caso seja feito débito em uma provisão, constituída e classificada no ativo circulante, o capital total à disposição da empresa sofre aumento concomitante.

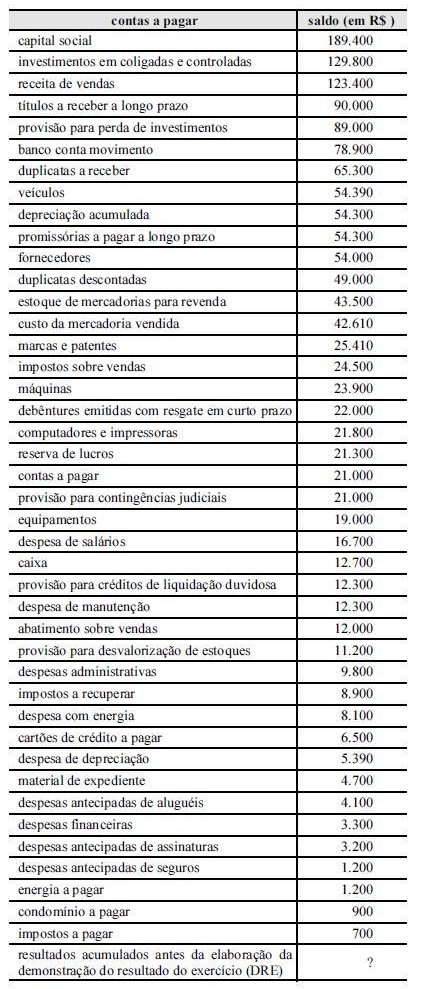

Os registros das operações típicas de uma empresa afetam a estrutura patrimonial e o saldo das contas registradas em livros específicos. Considerando a tabela acima, que apresenta o balancete de verificação de uma empresa hipotética, julgue os itens de 11 a 16.

No caso de a empresa efetuar o registro do ajuste da despesa de aluguel utilizando os valores antecipados, no valor de R$ 4.000, o saldo do ativo circulante não deve ser modificado.

Na situação apresentada na tabela, após a incorporação do resultado apurado e respectiva elaboração da demonstração de lucros ou prejuízos acumulados, o saldo final da conta resultados acumulados será igual a R$ 30.970, devedor. Desse modo, ao se elaborar o balanço patrimonial, a conta que evidencia os resultados acumulados deve ser denominada prejuízos acumulados.

Considere as seguintes assertivas:

I. As receitas e despesas devem ser consideradas, pelas empresas, para apuração do resultado do período a que se referirem, no momento de sua ocorrência.

II. Sempre que apresentarem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido, as empresas deverão adotar o menor valor para os componentes do ativo e o maior para os do passivo.

III. As empresas devem registrar os seus componentes patrimoniais pelos valores originais das transações com o mundo exterior, expressos a valor presente na moeda do país.

As assertivas referem-se, respectivamente, aos princípios contábeis

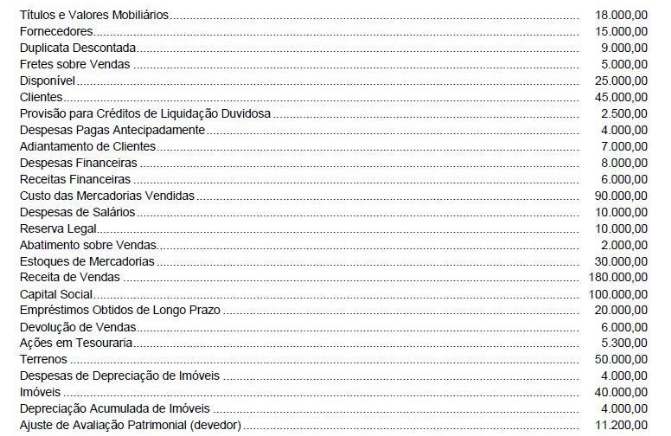

A Cia. Ouro Velho apresentava em seu Balancete, em 31/12/X8, os saldos, em reais, nas seguintes contas:

Com base nas informações acima, o Patrimônio Líquido da Cia Ouro Velho, em 31/12/X8, era, em reais, de

A Companhia CMN adquiriu um software por R$ 20.000,00. A empresa obteve um abatimento de 10% sobre este preço e teve gastos adicionais no valor de R$ 2.600,00 para que o software estivesse em condições de ser utilizado. Após um mês a empresa decidiu transferir este software para outro departamento incorrendo em gastos adicionais de R$ 1.800,00. Este software está contabilizado no ativo da empresa, em reais, por

Na contabilidade existem contas nas quais são registradas operações que alteram ou pelo menos não alteraram ainda o patrimônio. Indicam riscos ou responsabilidades futuras, eventuais, custódias, etc., e possuem características próprias de funcionamento. Trata-se das contas de:

O fato gerador de uma despesa de material de escritório da empresa é representado, de acordo com o regime de competência, pelo(a) seu(sua):

Considera-se de grande porte, de acordo com a Lei 11.638/07, a sociedade ou conjunto de sociedades sob controle comum que tiver, no exercício social anterior, ativo total superior a:

A perda de valor do capital aplicado em ativos de duração limitada, tais como o Ponto Comercial e o Fundo de Comércio, denomina-se:

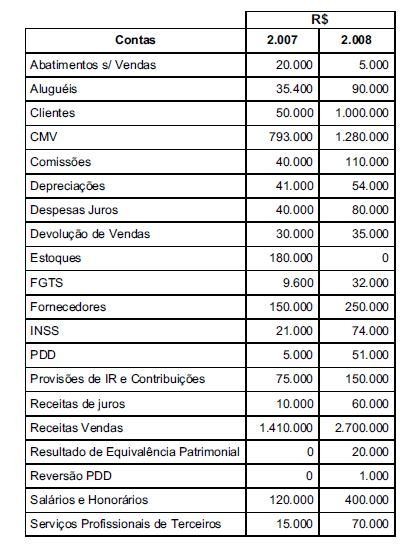

Dos livros da Cia. Luar foram retirados os saldos finais

abaixo relativos aos exercícios de 2007/2008

Os aumentos ou diminuições, dos valores atribuídos a itens do ativo ou do passivo, consequentes da avaliação a valor justo, ainda não atribuídas ao resultado do exercício pelo regime de competência, são classificadas como