De acordo com a Resolução 750/93, do Conselho Federal de Contabilidade, foram aprovados os seguintes Princípios Fundamentais de Contabilidade: da Competência; da Prudência; do Denominador Comum Monetário; do Custo como Base de Valor; da Realização da Receita; da Entidade; e da Continuidade.

A afi rmativa "a todo débito corresponde um crédito de igual valor" se refere ao princípio contábil

A Contribuição Social sobre o Lucro Líquido

No mercado de derivativos, o especulador

A Cia. X adquiriu, em 01/01/X1, 15% de participação na Cia. H por R$ 90.000,00 com a compra de apenas ações ordinárias. Na data de aquisição, o Patrimônio Líquido da Cia. H era composto pelo Capital Social no valor de R$ 600.000,00 constituído por 100 ações ordinárias e 100 ações preferenciais, em que o acionista controlador possuía 51% das ações com direito a voto. Durante X1, a Cia. H obteve um lucro de R$ 80.000,00 e distribuiu dividendos no valor de R$ 40.000,00. Com base nestas informações, é correto afirmar, que a Cia X, em X1, reconheceu receita de

De acordo com a Lei nº 6.404/76 e suas alterações, considera-se valor justo dos investimentos o valor

O método das partidas dobradas prevê que cada registro de crédito deve ter, em contrapartida, um registro de débito e vice-versa. A respeito desse método, assinale a opção correta.

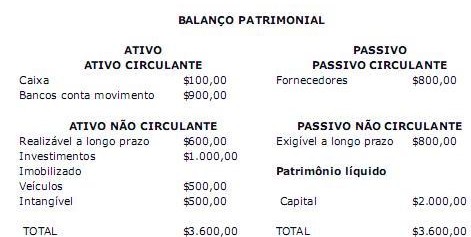

Considere o balanço patrimonial da empresa ABC ilustrado abaixo para responder às questões 25 e 26.

A empresa ABC adquiriu um veículo no valor de $1.000,00 com pagamento a prazo. Assinale a opção que apresenta o lançamento gerado nessa transação.

De acordo com a Lei n° 6.404 atualizada, no balanço, os elementos do ativo serão avaliados pelo seu valor justo quando se tratar de:

De acordo com o Artigo 9º da Lei nº 9.430, de 27 de dezembro de 1996, as perdas no recebimento de créditos decorrentes das atividades da pessoa jurídica poderão ser deduzidas como despesas, para determinação do lucro real, quando:

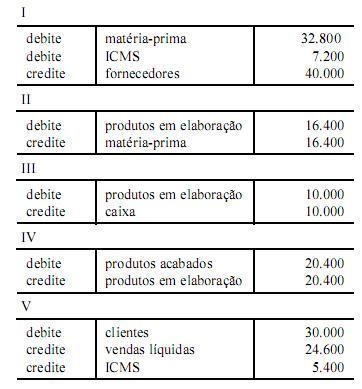

Os lançamentos contábeis informados a seguir (valores em

reais) foram efetuados no início das atividades de empresa

industrial contribuinte de IPI e de ICMS que, antes desses

lançamentos, não possuía saldo em estoques.

Acerca do lançamento em I e de seus efeitos, assinale a opção correta.

Considere que determinada empresa comercial não contribuinte de IPI tenha realizado, em dado período, vendas de R$ 700.000,00, sobre as quais incidiu ICMS à alíquota de 16%, e que, nesse mesmo período, tenha adquirido R$ 500.000,00 em mercadorias, incidindo sobre esse valor ICMS à alíquota de 18% e IPI à alíquota de 10%. Considere, ainda, que, no início do referido período, a empresa não apresentasse qualquer saldo de imposto a recolher ou a recuperar e que não houvesse qualquer outro evento que produzisse impacto sobre tributos. Em face dessa situação, é correto afirmar que a empresa apurou, ao final desse período,

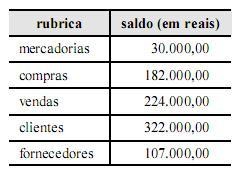

Uma empresa comercial que adota o inventário periódico

apresentou, no início de determinado mês, os seguintes saldos

contábeis.

Considerando que, no primeiro dia do mês, a referida empresa tenha efetuado uma venda de mercadorias a prazo, no valor de R$ 6.000,00, posteriormente desfeita em razão de as mercadorias terem sido devolvidas pelo cliente no momento de entrega por não coincidirem com a encomenda, e uma venda de mercadorias a prazo no valor de R$ 40.000,00 com desconto de 10% sobre esse valor, em razão de pequeno defeito no produto, assinale a opção que apresenta corretamente os lançamentos contábeis que devem ser feitos pela empresa após essas duas transações.

Acerca dos livros obrigatórios ou facultativos comuns às empresas, assinale a opção correta.

De acordo com a Lei n.º 6.404/1976 e a Lei n.º 11.638/2007, assinale a opção que relaciona apenas contas integrantes do patrimônio líquido.

Considerando que as participações em outras empresas são contabilizadas e avaliadas de formas diversas, assinale a opção correta.