A empresa ABC Comércio de Alimentos Ltda resolve

contrair um empréstimo bancário de longo prazo para

aquisição de um veículo, que será utilizado para

entrega de alimentos aos seus clientes.

Considerando o futuro da empresa, o empréstimo

será realizado, pois existe a expectativa de geração

de resultados futuros que serão capazes de honrar

as parcelas do financiamento. Levando-se a

aplicação dos Princípios Fundamentais de

Contabilidade, esse fato está alinhado com o

seguinte princípio:

Quanto à função Gerencial de controle, pode-se

afirmar que a Contabilidade de Custos é importante

para:

I. Fornecer dados para fixar padrões de

comparação.

II. Apenas auxiliar na avaliação dos estoques

físicos.

III. Apenas auxiliar na avaliação dos lucros globais.

IV. Auxiliar na preparação de demonstrações

contábeis.

V. Auxiliar na avaliação de estoques e lucros

globais.

Os recursos relativos à administração geral, às vendas e aos financiamentos são denominados, na terminologia contábil:

Analise as assertivas a seguir:

I. Não se considera estabelecimento industrial o

que executa operações de que resulte produto

tributado, quando a alíquota for zero.

II. Não se equiparam a estabelecimento industrial os

estabelecimentos importadores de produtos de

procedência estrangeira, que deem saídas a

esses produtos se não realizam qualquer

operação que modifique a natureza, o

funcionamento, o acabamento, a apresentação

ou a finalidade do produto, ou o aperfeiçoe para

consumo.

III. Não se considera industrialização o preparo de

produtos alimentares não acondicionados em

embalagem de apresentação.

Pode-se AFIRMAR que:

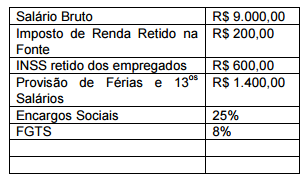

Analise os seguintes dados de 2009 da folha de

pagamento da Cia. Sol de Janeiro:

A despesa de pessoal total registrada no mês e que

será dedutível para fins de imposto de renda monta:

Adição ao lucro líquido pode representar:

A Cia. Valença apresentou prejuízo fiscal de R$

300.000,00 no ano de 2008. Em 2009, a empresa

apurou um lucro de R$ 800.000,00, assim distribuído:

Receita de serviços: R$ 50.000.000,00; dividendos

sobre investimentos avaliados ao custo: R$

20.000,00; provisão para devedores duvidosos: R$

120.000,00; custo dos serviços prestados: R$

49.100.000,00. O valor de imposto de renda a pagar,

no ano de 2009, será de:

A reversão do lançamento é uma técnica utilizada para corrigir erros de escrituração. Esse lançamento corretivo é denominado:

Analise os cinco rendimentos informados a seguir:

I. Juros sobre capital próprio.

II. Dividendos.

III. Salário Família.

IV. Bolsa proveniente de estágio.

V. Pensão recebida por criança de 1 ano.

Em relação aos rendimentos apresentados, é

CORRETO afirmar que temos:

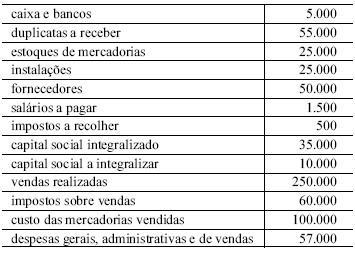

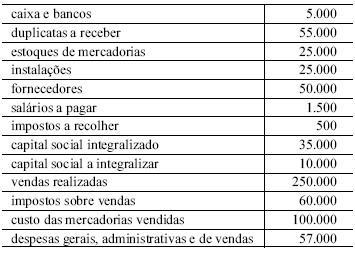

O quadro acima apresenta, em reais, o balancete de verificação de

determinada empresa referente ao mês de dezembro. Considere que,

após o levantamento desse balancete, e antes do encerramento do

referido mês, essa empresa realizou, ainda, as seguintes transações:

I aquisição de um veículo, para transporte de mercadorias, no

valor de R$ 45.000,00, financiado em 24 meses, com juros

totais de R$ 11.000,00;

II desconto de R$ 15.000,00 em duplicatas no banco, pelo qual

a empresa recebeu crédito de R$ 14.500,00 para reforçar seu

caixa;

III integralização do capital restante em mercadorias pelos sócios

da empresa.

Com base nessas informações, julgue os itens a seguir.

A aquisição do veículo admite representação no passivo pela conta financiamentos, com saldo de R$ 56.000,00.

O quadro acima apresenta, em reais, o balancete de verificação de

determinada empresa referente ao mês de dezembro. Considere que,

após o levantamento desse balancete, e antes do encerramento do

referido mês, essa empresa realizou, ainda, as seguintes transações:

I aquisição de um veículo, para transporte de mercadorias, no

valor de R$ 45.000,00, financiado em 24 meses, com juros

totais de R$ 11.000,00;

II desconto de R$ 15.000,00 em duplicatas no banco, pelo qual

a empresa recebeu crédito de R$ 14.500,00 para reforçar seu

caixa;

III integralização do capital restante em mercadorias pelos sócios

da empresa.

Com base nessas informações, julgue os itens a seguir.

A integralização do capital social em mercadorias representa evento modificativo aumentativo.

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

Alvo de constantes críticas, o custo histórico como base de valor sofreu alterações com a aprovação da Lei n.º 11.638/2007.

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

Considere que uma empresa, após sucessivos prejuízos, ao atingir passivos superiores a seus ativos, teve a falência decretada. Nessa situação, essa empresa ainda é uma entidade contábil.

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

A diminuição do valor dos elementos dos ativos imobilizado e intangível da companhia deve ser registrada periodicamente nas contas de depreciação, de amortização ou de exaustão, sendo vedada qualquer alteração nos critérios utilizados para a determinação da vida útil econômica estimada do bem e para o cálculo da redução de valor a contabilizar.

As contrapartidas de aumentos ou diminuições de valores atribuídos a elementos do ativo, em decorrência de sua avaliação a valor justos, quando previstas pela Lei nº 6.404/76 e suas alterações, enquanto não computadas no resultado serão registradas na conta