De acordo com a Resolução CFC n.º 750/93, assinale a alternativa que caracteriza, respectivamente, uma receita realizada e uma despesa incorrida.

A respeito da avaliação dos elementos do ativo, assinale a afirmativa incorreta.

Assinale a alternativa que apresente a conta que aumenta seu saldo com um lançamento a crédito.

As questões 47 e 48 devem ser respondidas a partir dos

dados apresentados na tabela a seguir.

O Valor Adicionado Recebido em Transferência é de:

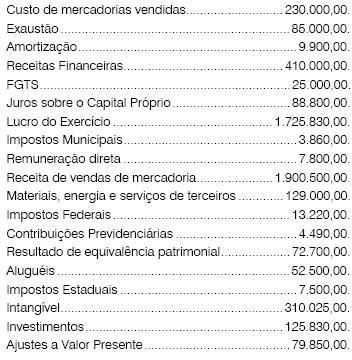

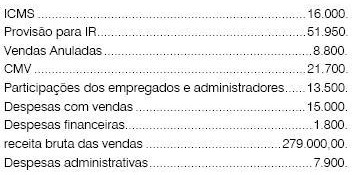

Com base nos dados extraídos da empresa comercial

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

O Lucro ou Prejuízo Operacional foi de:

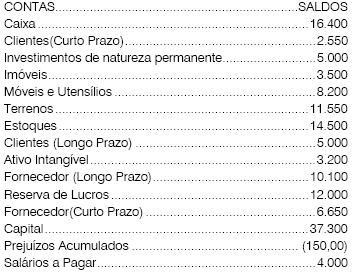

Com base na relação das contas extraídas do balancete

de novembro/X1 e dos fatos ocorridos em dezembro/X1

da Empresa Teto Doce, responda as questões de

números 61 a 66.

Balancete de Nov/X1.

Considere os fatos ocorridos em Dezembro de X1:

I Pagamento, em dinheiro, de despesa com energia, 1.600,00.

II. Compra de mercadorias no valor de 15.000, com vencimento

pactuado para 04/02/X3. ICMS de 18%.

III. Venda de Mercadorias no valor de 35.000, com recebimento

em dinheiro. ICMS de 18%. CMV de 5.000.

IV. Pagamento de Salários a Pagar (vide balancete de

Novembro/X1), em dinheiro.

V. Os bens foram depreciados. Para fins de depreciação

acumulada anual, considere, para os bens imóveis, a vida útil

de 25 anos e dos móveis e utensílios, de 10 anos.

O Ativo Circulante em 31/12/X1 monta:

De acordo com as regras contábeis vigentes, o fundo de comércio adquirido deve ser contabilizado no:

Com relação ao patrimônio, quando o resultado da operação bens + direitos - obrigações é negativo, convenciona-se denominá-la

O ativo, segundo a Medida Provisória 449/2008, é constituído da seguinte forma

Considere que, em 1.º/4/2010, a soma dos saldos credores das contas do ativo era de R$ 350.000,00, enquanto a soma dos saldos devedores era de R$ 1.450.000,00 e que, durante o mês de abril, foram lançados créditos de R$ 500.000,00 e débitos de R$ 850.000,00 nas contas do ativo. Com base nessas informações, é correto afirmar que o saldo devedor do ativo total, no início do período é igual a

Em relação aos princípios fundamentais de contabilidade, aprovados pelo Conselho Federal de Contabilidade (CFC) de acordo com as Resoluções n.º 750 e n.º 774, assinale a opção correta.

A respeito das demonstrações financeiras, julgue os itens a

seguir de acordo com a Lei n.º 6.404/1976 e suas alterações.

Os direitos classificados no grupo intangível do ativo não circulante devem ser avaliados pelo custo incorrido na aquisição, deduzido do saldo da respectiva conta de amortização.

Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Determinada fábrica de produtos cirúrgicos produz anéis para cirurgia bariátrica e tubos e válvulas utilizados em UTI, produtos que devem ser inspecionados e aprovados por órgão fiscalizador para serem utilizados. Após uma dessas inspeções, a fábrica foi multada por irregularidades na produção. Nessa situação, por causa do pagamento da multa, a contabilidade evidenciará o aumento no passivo contingente da fábrica.

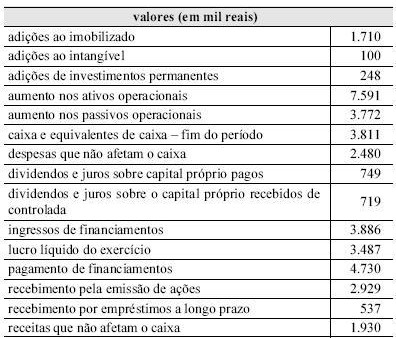

A tabela acima apresenta informações contábeis consolidadas de

uma empresa nacional de capital aberto, que atua na

industrialização, comércio, produção, importação, exportação e

assistência em equipamentos médicos-hospitalares, entre outros.

Considerando essas informações, julgue os itens a seguir, a respeito

da demonstração do fluxo de caixa.

O caixa e os equivalentes de caixa inicial totalizam R$ 3.059.000,00.

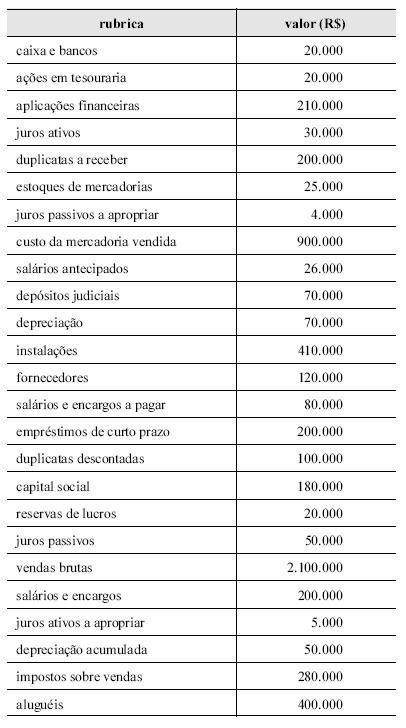

No encerramento de determinado exercício, uma empresa

apresentou os seguintes saldos em suas contas patrimoniais e de

resultado.

Com base nesses saldos, julgue o próximo item.

O ativo não circulante superou o ativo circulante em R$ 80.000,00.