São elementos essenciais do lançamento no livro diário:

As provisões, sejam do Ativo ou do Passivo, são determinadas com base em estimativas que envolvam incertezas de grau variável. Sabendo isso, são consideradas provisões do Passivo:

Observe as contas informadas pela Companhia Ômega S/A no encerramento do exercício de 2009:

- Caixa - R$ 15.000,00

- Banco conta aplicação - R$ 25.000,00

- Ações de coligadas - R$ 8.000,00

- Ações em tesouraria - R$ 50.000,00

- Imóveis - R$ 50.000,00

- Capital Social - R$ 120.000,00

- Vendas - R$ 90.000,00

- Compras - R$ 40.000,00

- Estoque em 31.12.2008 - R$ 15.000,00

- Estoque atual - R$ 30.000,00

- Descontos incondicionais concedidos - R$ 12.000,00

- Despesas administrativas - R$ 10.000,00

- Fornecedores - R$ 70.000,00

- Ajustes de avaliação patrimonial (natureza devedora) - R$ 55.000,00

Obs.: Desconsidere a tributação incidente.

Apure:

O Lucro Líquido do exercício:

Observe os dados extraídos do balancete de verificação da Companhia Pacífico S.A.

Sabendo-se que as compras e vendas estavam sujeitas a 20% de impostos, o estoque inicial de mercadorias era, em reais, de

Segundo a Resolução CFC n.º 774/1994, o cerne do princípio da entidade está na autonomia do patrimônio a ela pertencente. O princípio em exame afirma que o patrimônio deve revestir-se do atributo de autonomia em relação a todos os outros patrimônios existentes, pertencendo a uma entidade, no sentido de sujeito suscetível à aquisição de direitos e obrigações. De acordo com essa resolução, devido a sua falta de autonomia patrimonial, não constitui entidade contábil

A Demonstração dos Fluxos de Caixa deve ser segmentada em três grandes áreas:

1. Atividades operacionais.

2. Atividades de investimento.

3. Atividades de financiamento.

Com base nessa segmentação, é correto afirmar:

Os riscos empresariais são divididos, segundo sua natureza, em riscos operacionais e riscos financeiros. Constitui risco de natureza operacional

Os bens que a empresa possui são representados por contas de:

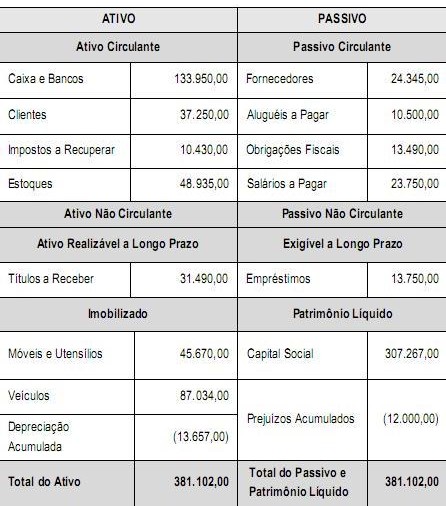

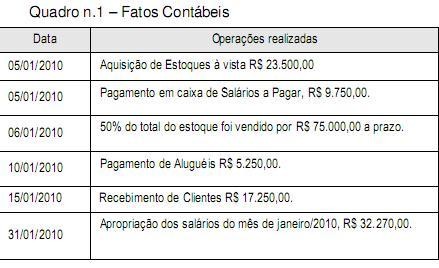

Companhia Liderança S/A

Balanço Patrimonial da Companhia Liderança S/A levantado em

31 de dezembro de 2009 (em R$).

Considerando os dados fornecidos no Balanço Patrimonial de

31/12/2009, observe também as transações realizadas pela

Companhia Liderança S/A durante o mês de janeiro de 2010

(Quadro n.1):

Verifica-se que após elaborar o Balanço Patrimonial de 31/01/2010, com base nas operações realizadas em janeiro/2010, o Ativo Circulante somou

O balanço patrimonial de uma empresa, numa certa data, NÃO registra o valor da(o)

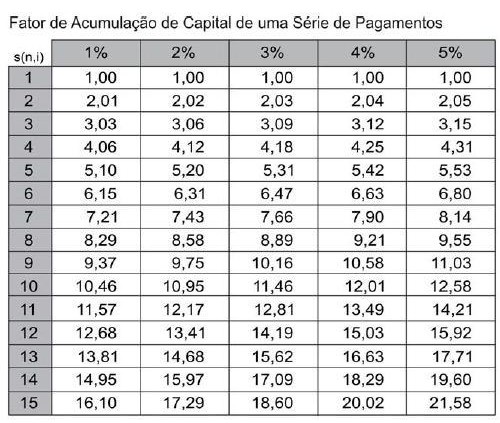

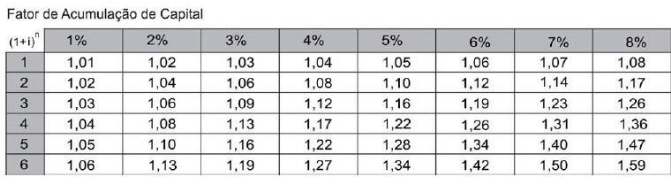

A Comercial de Máquinas Pesadas S.A. vendeu uma máquina nas seguintes condições: entrada R$ 500.000,00 e mais duas parcelas anuais iguais e sucessivas no valor de R$ 968.000,00 cada uma.

Admita a inexistência de impostos e que a taxa de juros para a empresa, na data da venda, seja de 10% ao ano. O valor da receita de venda da máquina a ser contabilizado no ato da venda, em reais, é

Nos casos de incorporação, fusão ou cisão, envolvendo companhias de capital aberto, as sociedades que as sucederem serão também de capital aberto e terão que promover a admissão de negociação das novas ações no mercado secundário, no prazo máximo, contado da data da assembleia-geral que aprovou a operação, de

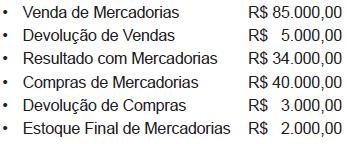

A Empresa Mercantil Ltda. apurou e apresentou os seguintes dados da contabilidade, em reais:

Lucro Bruto 15.480,00

Estoque Final de mercadoria 1.440,00

Devolução de Vendas 2.880,00

Compra de mercadorias 7.920,00

Devolução de Compras 720,00

Venda de mercadorias 31.680,00

Com base exclusivamente nessas informações, conclui-se que o estoque inicial de mercadoria, em reais, era

A legislação tributária vigente exige a entrega, em cada exercício, da Declaração Anual de Informações Econômico- -Fiscais das Pessoas Jurídicas (DIPJ). Sob esse enfoque, considere as seguintes informações:

Estão obrigadas à entrega da DIPJ

A Indústria Fortaleza Ltda. adquiriu um lote de matérias-primas por R$ 35.000,00. Para a realização dessa aquisição, a Indústria recorreu a um financiamento cujos encargos montaram a R$ 1.050,00.

Considerando-se exclusivamente essas informações, a empresa deve registrar a operação da seguinte maneira: