Com relação ao reconhecimento e à mensuração de itens

patrimoniais e de resultado, julgue os itens subsecutivos.

Caso determinada sociedade empresária estime uma provisão,

em virtude de garantia oferecida por problema no

funcionamento inadequado de produto vendido, essa sociedade

deverá reconhecer um passivo e uma despesa no momento da

venda, pelo valor estimado.

Acerca da estrutura conceitual básica da contabilidade, dos planos de contas, dos lançamentos e da apuração de resultados bem como da estrutura das demonstrações contábeis, julgue os itens que se seguem.

Os valores preditivo e confirmatório de uma informação

contábil-financeira não estão inter-relacionados, visto que a

predição é individual e a confirmação é geral, advinda da

divulgação das demonstrações a todos os usuários.

Julgue os itens a seguir, no que se refere a demonstrações contábeis.

Os investimentos avaliados pelo método de equivalência

patrimonial devem figurar no ativo circulante do balanço

patrimonial, em razão da alta liquidez que possuem

Acerca dos princípios e das convenções contábeis, julgue os próximos itens.

Custo corrente, conforme previsto no princípio do registro pelo

valor original, é o valor pelo qual um ativo pode ser trocado,

entre partes interessadas em negociá-lo, sem que qualquer

dessas partes possua alguma informação privilegiada sobre a

transação.

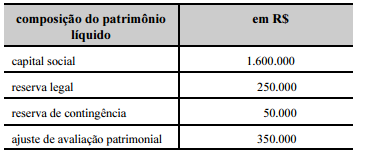

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações. A partir das informações apresentadas, julgue os itens subsequentes.

A conta ajuste de avaliação patrimonial, que figura no patrimônio líquido — lado credor do balanço patrimonial — pode apresentar saldo credor ou devedor.

Julgue os itens a seguir, relativos aos procedimentos contábeis e à forma correta de registro das transações.

Uma entidade cujas atividades sejam exercidas em dois ou

mais turnos de trabalho poderá desconsiderar essa informação

ao estabelecer a vida útil de suas máquinas, para fins de

contabilização da depreciação de seu imobilizado, visto que a

legislação do imposto de renda determina os percentuais fixos

para cada tipo de ativo.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

A obrigatoriedade de consolidação das demonstrações

contábeis está diretamente associada ao controle que uma

empresa investidora exerce sobre uma empresa investida.

A respeito da divulgação de transações com partes relacionadas, julgue os próximos itens.

O motivo da não contabilização de um investimento em uma

empresa coligada pelo método de equivalência patrimonial

deve ser divulgado nas notas explicativas da empresa

investidora.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

Em se tratando de empresas independentes, o saldo referente

ao goodwill existente em uma empresa cindida deverá ser

totalmente baixado e registrado pelo mesmo valor na empresa

incorporadora.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

Os dividendos propostos pela empresa B não afetam a

demonstração do resultado do exercício da empresa Delta.

Julgue os seguintes itens, relativos à reavaliação de ativos.

Sendo aplicável a reavaliação de ativos depreciáveis, a

realização do ativo decorrente da depreciação aumentaria o

resultado individual da empresa ou, se fosse o caso, o resultado

consolidado.

A finalidade fundamental da contabilidade é gerar informações de ordem

Na Demonstração dos Resultados, os juros passivos e os honorários de diretoria são considerados, respectivamente, como despesas:

A análise das demonstrações financeiras visa fundamentalmente ao estudo do desempenho econômico-financeiro de uma empresa em determinado período passado, para diagnosticar, em consequência, sua posição atual e produzir resultados que sirvam de base para a previsão de tendências futuras. A análise que permite que se avalie a evolução dos vários itens de cada demonstração financeira em intervalos sequenciais de tempo denomina-se análise:

“Refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das mutações,

determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as

originariam." Trata-se do Princípio da: