Uma entidade do setor público possui participação permanente em outra entidade. A participação é avaliada de acordo com o custo de aquisição.

A entidade investidora deve reconhecer o rendimento relacionado à entidade investida quando

De acordo com a legislação societária, as aplicações de recursos em ações de outras empresas classificadas como disponíveis para venda devem ser avaliadas no balanço patrimonial utilizando-se como critério o

Acerca dos principais métodos de avaliação de investimentos, julgue o item subsequente

Nas decisões de investimento com risco, o ordenamento das médias de retorno implica dominância estocástica de uma possibilidade de investimento sobre a outra

Acerca dos principais métodos de avaliação de investimentos, julgue o item subsequente

Usando a regra do VPL, um gestor não deve investir em um projeto que promete pagar um fluxo ao final do ano de $ 1000, considerando-se que o custo do projeto é de $ 950 e que a taxa que mensura o custo de oportunidade é de 10% ao ano.

No dia 22/03/2020, a empresa Investidora S.A. adquiriu 65% do Patrimônio Líquido da empresa Investida S.A., pelo montante total de R$ 2.600.000,00. Na data dessa negociação, o Patrimônio Líquido da firma Investida S.A. era assim composto:

Capital Subscrito: R$ 4.500.000,00

Capital a Integralizar: R$ 800.000,00

Reserva de Capital: R$ 80.000,00

Reserva Legal: R$ 150.000,00

Ações em Tesouraria: R$ 70.000,00

Reserva de Dividendos não distribuídos: R$ 140.000,00

No final do exercício de 2020, a firma Investida S.A. apresentou como Patrimônio Líquido o montante de R$ 4.320.000,00. Considerando exclusivamente as informações dadas, informe o lançamento contábil a ser efetuado pela firma Investidora S.A. para reconhecer a equivalência patrimonial no final do exercício de 2020.

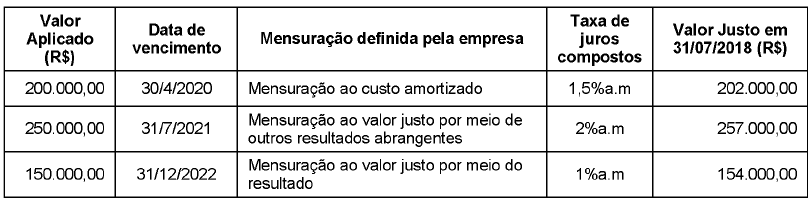

A tabela a seguir apresenta as aplicações financeiras realizadas pela Cia. Investidora no dia 1/7/2018, onde são encontradas as características de cada aplicação e a forma de mensuração definida pela empresa para cada uma delas:

O valor total dessas aplicações apresentado no Balanço Patrimonial da Cia. Investidora, em 31/7/2018, foi, em reais,

Ao estimar e registrar o valor corrente dos fluxos de caixa futuros para suas obrigações, encargos e riscos classificados no passivo não circulante, uma empresa que se encontre no curso normal de suas atividades aplica o conceito de

A empresa investidora S.A. possui 80% das ações da Cia. Investida. Em 2018, a Cia. Investida distribuiu dividendos com pagamento à vista no valor de R$ 250.000,00. Ao contabilizar esse fato, a empresa investidora S.A. debitou caixa e creditou

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item a seguir.

No balanço patrimonial, as aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de créditos serão classificados no ativo circulante ou no realizável a longo prazo, pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinado investimento em participação no capital social de outras sociedades sofrer uma perda comprovada como permanente, o custo de aquisição do investimento será deduzido por uma provisão para perdas de ativo.

Atenção: Com base nas informações a seguir responda à questão.

Em 31/12/2016, a Cia. Xadrez adquiriu 70% das ações da Cia. Listrada por R$ 7.200.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Listrada era R$ 8.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um ativo intangível com vida útil indefinida que a Cia. Listrada havia adquirido em junho de 2014.

No período de 01/01/2017 a 31/12/2017, a Cia. Listrada reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido: R$ 800.000,00

- Distribuição de dividendos: R$ 300.000,00

- Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (negativo)

O valor que a Cia. Xadrez reconheceu na conta Investimentos em Controladas, no seu balanço individual na data da aquisição das ações, foi, em reais,

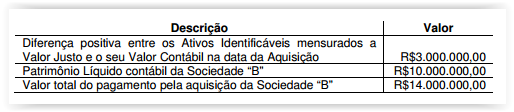

A Sociedade “A" adquiriu 100% da Sociedade “B" e obteve o seu controle, operação enquadrada como Combinação de Negócios.

A Sociedade “A" obteve, ao final de suas avaliações, definida como sua data de aquisição, as seguintes informações:

Considerando-se as informações apresentadas e de acordo com a NBC TG 15 (R3) – COMBINAÇÃO DE NEGÓCIOS e desconsiderando-se os aspectos tributários, o valor do Ágio por Expectativa de Rentabilidade Futura (goodwill) a ser reconhecido na data de aquisição é de:

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

O balanço patrimonial da empresa Delta, levantado em

31/12/2015, deve mostrar um saldo de R$ 110.000 na conta

investimento, participação em A.

Em relação à aplicação do método da equivalência patrimonial por companhias abertas, julgue os itens que se seguem.

Reduzido a zero o saldo contábil do investimento avaliado pelo

método da equivalência patrimonial, nenhuma perda adicional

proporcionada pelo investimento será reconhecida nas

demonstrações contábeis do investidor.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

Os dividendos propostos pela empresa B não afetam a

demonstração do resultado do exercício da empresa Delta.