Assinale a opção em que é indicado o evento contábil que é evidenciado na demonstração das mutações do patrimônio líquido da organização e que representa um aumento do valor do patrimônio líquido durante o período coberto pela referida demonstração.

As notas explicativas são elementos essenciais das demonstrações financeiras de uma empresa, fornecendo informações complementares e detalhadas sobre os itens apresentados nas demonstrações. Essas notas têm o propósito de esclarecer aspectos importantes das demonstrações financeiras apresentadas. Qual das seguintes informações não é típica de ser encontrada nas notas explicativas das demonstrações financeiras?

A Demonstração das Mutações do Patrimônio Líquido é um importante componente das demonstrações financeiras de instituições bancárias. Essa demonstração tem como objetivo evidenciar as variações ocorridas no patrimônio líquido da instituição ao longo de um período contábil específico.

Qual dos seguintes itens é comumente incluído na Demonstração das Mutações do Patrimônio Líquido de um banco?

Com relação às Demonstrações Financeiras, de acordo com a Lei nº 6.404/76 e modificações, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior.

( ) Nas demonstrações, não poderá haver agrupamento de contas semelhantes.

( ) As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, e o valor será considerado definitivo.

( ) As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessárias para esclarecimento da situação patrimonial e dos resultados do exercício.

As afirmativas são, respectivamente,

Na demonstração do resultado abrangente (DRA), classifica-se como outros resultados abrangentes

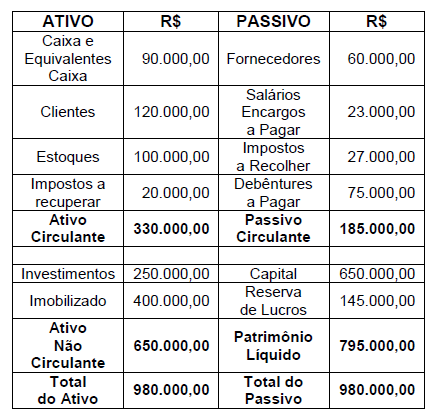

A empresa BCD Ltda, apresentou em 31.12.20X1 o seguinte Balanço Patrimonial:

Durante o mês de janeiro de 20X2, ocorreram os seguintes fatos contábeis na empresa:

I. Pagamento a fornecedores R$ 20.000,00.

II. Recebimento de clientes R$ 50.000,00.

III. Pagamento de Impostos a Recolher R$ 20.000,00.

IV. Pagamento de Salários e Encargos R$ 23.000,00. V. Pagamento de debêntures R$ 30.000,00.

VI. Venda à prazo de R$ 50.000,00 de mercadorias que estão no estoque, com lucro de 30% sobre o custo.

O Balanço Patrimonial levantado em 31.01.20X2, após a contabilização de todos os fatos contábeis mencionados, modificou o balanço anterior.

Baseando-se na Norma Brasileira de Contabilidade NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, assinale a alternativa incorreta.

Em um processo licitatório com cinco participantes, a empresa Alfa foi a vencedora. A empresa Beta, uma das outras participantes do processo, acionou judicialmente a empresa Alfa sob a alegação de que esta havia combinado preços com as demais concorrentes para vencer o certame. Além de solicitar o cancelamento do processo licitatório, a empresa Beta pleiteia uma indenização de R$ 500 mil. O departamento jurídico da empresa Alfa considera que seja possível uma saída de recursos relativa a esse processo. Considerando apenas essas informações e as disposições do Pronunciamento CPC 25, ao elaborar suas demonstrações contábeis ao final do exercício, a empresa Alfa:

Sobre as demonstrações contábeis, analise as afirmativas a seguir:

I. As demonstrações contábeis são documentos que uma empresa elabora e divulga, com o objetivo de representar seu fluxo contábil e financeiro em um certo período.

II. Apesar de obrigatórias para algumas empresas, é importante elaborar as demonstrações contábeis para que se tornem uma espécie de "mapa" para os administradores, auxiliando nas tomadas de decisões em comparação com os períodos anteriores ao atual.

III. A elaboração das demonstrações contábeis (financeiras) acontecem ao fim do período do exercício pelo setor administrativo e contabilístico da empresa.

IV. A Demonstração do Resultado do Exercício é responsável pelas entradas e saídas de dinheiro, durante o período, no caixa da empresa.

Marque a opção que apresenta as afirmativas CORRETAS.

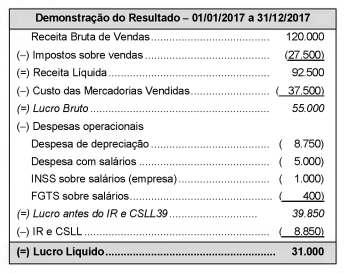

A Demonstração do resultado do ano de 2017 da empresa Só Negócios S.A. é apresentada a seguir, com os valores expressos em reais.

Com base na demonstração acima e sabendo que o valor dos tributos recuperáveis referentes aos produtos comercializados em 2017 foi 6.750 (em reais), o valor adicionado total a distribuir pela empresa no período foi, em reais,

Segundo as Leis Federais nº 6.404/76 e nº 11.638/07 e alterações posteriores, a demonstração de lucros ou prejuízos acumulados discriminará:

1. o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial.

2. as reversões de reservas e o lucro líquido do exercício.

3. os montantes das receitas não realizadas e das despesas não pagas.

4. as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Assinale a alternativa que indica todas as afirmativas corretas.

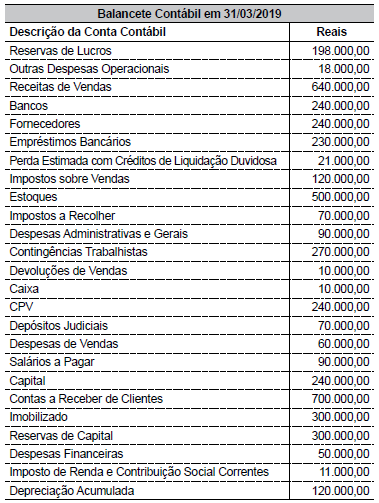

Com base no balancete de verificação da Indústria e Comércio

Sabe Tudo Ltda., em 31 de março de 2019, responda a questão.

Assinale a alternativa que apresenta o capital circulante

líquido da Indústria e Comércio Sabe Tudo Ltda., em

31/03/2019.

Com base na Norma Brasileira de Contabilidade Técnica Geral (NBCTG) 26 (R5), e referente à Demonstração das Mutações do Patrimônio Líquido, assinale a alternativa incorreta.

A Companhia X&X S.A. tem as seguintes obrigações ao final do exercício de 2017:

• uma obrigação presente, resultante de eventos passados, e espera-se que seja necessária uma saída provável de recursos que incorporam benefícios econômicos futuros para liquidar a obrigação, que é mensurada em bases confiáveis no valor de R$ 100.000,00;

• uma obrigação presente, resultante de eventos passados, sem confiabilidade de mensuração no valor de R$ 60.000,00;

• uma obrigação presente, resultante de eventos passados, embora não seja provável que uma saída de recursos, que incorporam benefícios econômicos, seja exigida para liquidar a obrigação no valor de R$ 200.000,00;

• uma obrigação possível, resultante de eventos passados, cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, não totalmente sob controle da entidade, no valor de R$ 50.000,00.

Sendo assim, o total, em reais, a ser divulgado nas Notas Explicativas como passivo contingente é de

De conformidade com a Lei N° 6.404, de 15 de dezembro de 1976, a Demonstração de Lucros ou Prejuízos Acumulados discriminará os seguintes componentes, EXCETO:

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue os itens que se seguem.

As mutações na reserva de reavaliação, quando permitidas legalmente, e ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior estão incluídos nos componentes de outros resultados abrangentes que figuram na demonstração de resultado abrangente (DRA).