Julgue os itens a seguir, a respeito de combinação de negócios e dos conceitos de fusão, incorporação e cisão.

I Em uma fusão, duas ou mais empresas se unem para formar uma nova entidade, e todas as suas obrigações e seus ativos são liquidados, em conformidade com a legislação tributária vigente.

II Na incorporação, a empresa incorporada cessa sua existência jurídica, enquanto a incorporadora assume todos os seus direitos, suas obrigações e seu patrimônio.

III Em uma combinação de negócios, o valor de mercado de cada empresa envolvida deve ser avaliado com base no valor contábil dos ativos e passivos, desconsiderados os intangíveis.

IV A cisão pode ser parcial ou total; quando realizada a cisão de forma total, a empresa original deixa de existir, assim como ocorre na incorporação.

Assinale a opção correta.

Os dados que se seguem serão utilizados para responder às questões números 67 e 68.

A Cia. Alfa comprou, em 02 de janeiro de 2022, 75% da participação em Cia. Beta por R$1.000.000,00. Sabe-se que o patrimônio líquido contábil de Beta neste dia estava avaliado em R$1.200.000,00 e o patrimônio líquido a valor de mercado em R$1.500.000,00. Sabe-se que a diferença entre o PL a valor de mercado e o PL contábil foi identificado em terrenos pertencentes à Beta.

Em 31.12.2022, a Cia. Beta apresentou resultado líquido de R$90.000,00 negativo e resultado abrangente positivo de R$5.000,00.

Em 31.12.2022, o saldo do investimento em controlada Beta será, em R$, de:

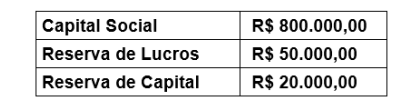

Em 01/01/2021, determinada sociedade anônima apresentou as seguintes informações do seu patrimônio líquido:

Em 31/12/2021, a sociedade apurou lucro líquido do exercício de R$ 100.000,00 (antes das participações societárias). Sabe-se que o Estatuto Social determina que as participações estatutárias devem ser: Administradores: 10%; Partes Beneficiárias: 10%; Empregados: 10%.

Nos termos da legislação societária e considerando as informações apresentadas, é correto afirmar que a participação dos administradores será no valor de

A Cia. Expansionista adquiriu 80% das ações da empresa Já Crescida S.A., pagando R$ 40.000.000,00 à vista e passando a deter o seu controle. A aquisição ocorreu em 31/12/2017, o valor contabilizado no Patrimônio Líquido da Já Crescida S.A. era, nessa data, R$ 24.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 60.000.000,00.

No período de 01/01/2018 a 31/12/2018, a Já Crescida S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido de 2018 .................................................................................... R$ 4.000.000,00

- Distribuição e pagamento de dividendos em 2018 ............................ R$ 1.000.000,00

Com base nestas informações, o

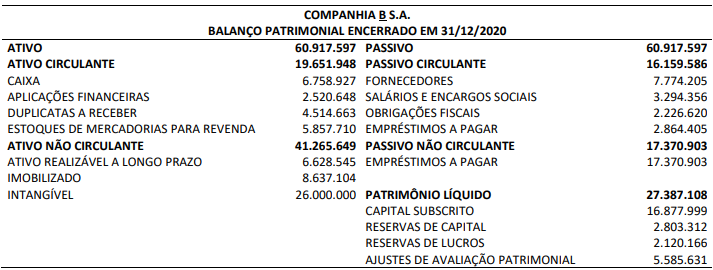

Em 04/01/2021, a Companhia A S.A. adquiriu 100% de participação na Companhia B S.A. Os ativos identificáveis adquiridos e os passivos assumidos constam no Balanço Patrimonial apresentado por B, considerado para fins de fechamento do negócio.

Outras informações:

• Antes da aquisição as companhias não tinham qualquer tipo de participação/relação uma com a outra.

• A contraprestação transferida em troca do controle de B foi de R$ 32.387.108,00 em dinheiro.

• A Companhia A S.A. mensurou os ativos identificáveis adquiridos e os passivos assumidos de B pelos respectivos valores justos da data da aquisição (04/01/2021). A única divergência encontrada em relação ao respectivo valor contábil foi no Ativo Imobilizado, o qual foi avaliado ao valor justo de R$ 10.637.104,00.

Considerando somente as informações apresentadas e a NBC TG 15 (R4) Combinação de negócios, na data da aquisição, a Companhia A S.A. deveria reconhecer:

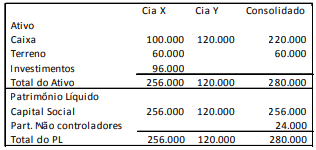

A Cia. X tem 80% de participação na Cia. Y. Em 31/12/X0, as empresas apresentavam os balanços patrimoniais a seguir.

Em X1, a Cia. X vendeu o terreno para a Cia. Y por R$80.000, à vista. Assinale a opção que indica o valor contabilizado na conta “Terreno” no Balanço Patrimonial Consolidado, em 31/12/X1.

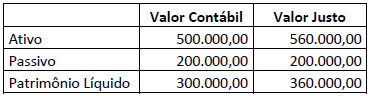

A empresa Alfa S/A adquiriu 80% de participação na empresa Beta S/A por R$ 300.000,00, passando a controlá-la e sendo esta considerada um negócio. Na data da operação, o patrimônio de Beta S/A apresentava a seguinte situação:

Considerando os dados apresentados, assinale a alternativa correta.

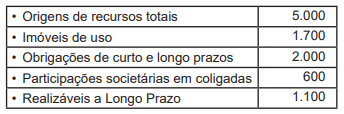

A Sociedade Empresarial LO, quando do levantamento do Balanço Patrimonial do exercício social findo em 31/dezembro/2018, fez as seguintes anotações, em milhares de reais:

Nesse contexto, considerando-se somente as informações parciais recebidas, o Ativo Circulante da Sociedade Empresarial LO, no Balanço Patrimonial/2018, decorrentes dessas informações, em milhares de reais, é

De acordo com a norma contábil relacionada a investimentos,

o conceito “compartilhamento, contratualmente

convencionado, do controle de negócio, que existe somente

quando decisões sobre as atividades relevantes

exigem o consentimento unânime das partes que compartilham

o controle” é aplicado a

Uma sociedade empresária apresentava o seguinte quadro de participação societária: sócios Alfa – 25%; sócio Beta – 25%; sócio Delta – 40%; sócio Gama – 10%. Em setembro de 2019, os sócios Alfa, Beta e Delta decidiram excluir o sócio Gama da sociedade e, para demonstrar ao mesmo sua parte nos haveres, os demais sócios solicitaram ao contador que elaborasse o Balanço Patrimonial em 30 de setembro de 2019, que apresentou o Patrimônio Líquido com a seguintecomposição: Capital Social – R$ 300.000,00; Reservas de Lucros – R$ 50.000,00; Prejuízos Acumulados – R$ 60.000,00. O sócio Gama questionou judicialmente os valores e, para tanto, foi nomeado um perito contador pelo juiz para a elaboração do Balanço Especial. Examinando a documentação contábil, o perito constatou que: (a) em 31/12/2018 haviam obrigações e contingências que não haviam sido contabilizadas e geraram uma redução de R$ 12.000,00 no Patrimônio Líquido; (b) até a data de levantamento do Balanço Especial havia um lucro apurado de R$ 20.000,00.

Considerando as informações, os haveres do Gama em 30/09/2019 correspondem a:

Em uma combinação de negócios, a empresa incorporadora investiu R$ 10 milhões para adquirir uma empresa integrante de sua cadeia produtiva. As ações da empresa incorporada são listadas em bolsa e possuem valor de mercado de R$ 9,5 milhões. Após avaliação do valor justo do patrimônio da incorporada, chegou-se aos seguintes montantes:

- ativos circulantes: R$ 1,5 milhão;

- ativos não circulantes: R$ 10 milhões;

- passivos circulantes: R$ 1 milhão;

- passivos não circulantes: R$ 4,5 milhões.

Os ativos não circulantes da incorporada eram compostos por R$ 1 milhão em contas a receber no longo prazo, R$ 7 milhões em instalações e edifícios, e o restante estava representado por licenças de uso, marcas adquiridas e patentes industriais.

No processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa. O valor de R$ 1 milhão foi atribuído ao produto não ativado.

Nessa situação hipotética, a incorporadora registrará, em sua contabilidade, um goodwill no valor de

Numa aquisição de investimentos, pode ocorrer que a negociação inclua um valor denominado de ágio. Esse ágio significa a diferença:

Conforme os critérios de classificação das contas patrimoniais estabelecidos pela legislação societária, julgue o item que se segue.

Se uma empresa industrial tiver participação de caráter permanente no capital social de outras empresas, esse item patrimonial deverá ser classificado em investimentos, no ativo não circulante.

No que se refere às noções básicas de contabilidade, julgue o item a seguir.

As participações fixas ou permanentes de determinada sociedade em outras sociedades devem ser classificadas no ativo realizável a longo prazo.

Acerca do contrato de concessão, julgue o seguinte item.

Em se tratando de contratos de concessão, a entidade concessionária reconhece os ativos públicos como seus ativos imobilizados.