Assinale a opção em que são apresentados os ativos que, segundo a legislação societária, estão sujeitos à provisão para ajuste ao valor de mercado, quando este valor for inferior ao custo de aquisição desses ativos.

A Lei nº 6.404/76, em seu artigo 227, trata da incorporação de sociedades e traz o seguinte como conceito:

Uma das modalidades adotada nos processos de reorganização societária caracteriza-se pelo fato do surgimento de uma nova empresa, que substituirá as empresas envolvidas. Nesse caso a modalidade adotada se denomina:

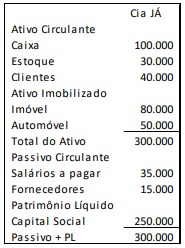

A Cia. JÁ apresentava o seguinte balanço patrimonial em 31/12/2017:

A empresa possuía dois sócios, Sr. João e Sr. Antônio. Eles resolvem fazer uma cisão da Cia. JÁ, constituindo a Cia. João e a Cia. Antônio.

No processo de cisão, a Cia. João ficou com metade do caixa, todo o estoque, o direito a receber de clientes e a dívida referente a salários. Já a Cia. Antônio ficou com metade do caixa, os ativos imobilizados e a dívida com fornecedores.

Em relação ao balanço patrimonial da Cia João e da Cia Antônio analise as afirmativas a seguir.

I. O ativo total da Cia. João é de R$ 120.000;

II. O ativo total da Cia. Antônio é de R $180.000;

III. O passivo total da Cia. João é de R$ 35.000;

IV. O passivo total da Cia. Antônio é de R$ 15.000.

Está correto o que se afirma em

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

Nos casos de cisão total ou de incorporação, a contabilidade da

empresa cindida ou incorporada deve baixar contabilmente

todos os ativos e os passivos exigíveis.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

Em se tratando de empresas independentes, o saldo referente

ao goodwill existente em uma empresa cindida deverá ser

totalmente baixado e registrado pelo mesmo valor na empresa

incorporadora.