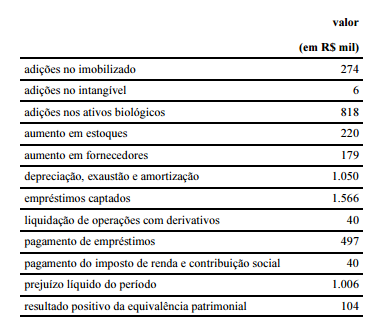

A partir dessas informações, extraídas da demonstração do fluxo de

caixa de determinada companhia referente ao exercício de 2015,

assinale a opção correta, de acordo com o método indireto.

O setor de Contabilidade da empresa Caronte Ltda. apresentou os seguintes eventos em

fevereiro de 2015:

- A fatura de água consumida em dezembro de 2014, no valor de R$ 100,00, foi paga em

dezembro de 2014.- A conta de aluguel de janeiro de 2015, no valor de R$ 250,00, foi paga em dezembro de

2014.- A fatura de energia elétrica utilizada em dezembro de 2014, no valor de R$ 200,00, foi

paga em janeiro de 2015.

- Os juros relativos a janeiro de 2015, no valor de R$ 125,00, foram pagos em janeiro de

2015.- Os aluguéis dos equipamentos utilizados em janeiro de 2015, no valor de R$ 650,00, foram

recebidos em dezembro de 2014.- Os juros relativos a dezembro de 2014, no valor de R$ 500,00, foram recebidos em janeiro

de 2015.- As vendas realizadas em janeiro de 2015, no valor de R$ 375,00, foram recebidas em

janeiro de 2015.- Os serviços prestados em dezembro de 2014, no valor de R$ 850,00, foram recebidos em

dezembro de 2014.Utilizando os dados contábeis informados acima, obtenha o resultado do exercício, tanto pelo

regime de caixa quanto pelo regime de competência, respectivamente, para dezembro de 2014 e

janeiro de 2015, e marque a resposta CORRETA.

Sobre a estrutura conceitual estabelecida pelo Comitê de Pronunciamentos Contábeis (CPC),

está CORRETO afirmar que

As contas elencadas abaixo, sem ordem específica, fazem parte da Demonstração do Resultado

do Exercício da empresa Vega S/A.

Receitas Não-Operacionais R$ 1.000,00

Provisão para Contribuição Social 10%

Juros Ativos R$ 750,00

Depreciação R$ 300,00

Amortização R$ 50,00

Participação de Empregados 5%

Impostos e Taxas R$ 250,00

Marketing R$ 900,00

Vendas Canceladas R$ 10.000,00

PIS/PASEP 1%

Despesas Bancárias R$ 400,00

Estoque Inicial R$ 15.000,00

Comissões sobre Vendas de Mercadorias R$ 1.500,00

Descontos Incondicionais Concedidos R$ 10.000,00

Estoque Final R$ 18.500,00

Descontos Condicionais Concedidos R$ 1.000,00

Participação de Debêntures 5%

Juros Passivos R$ 250,00

Vendas de Mercadorias R$ 50.000,00

COFINS 2%

Salários e Encargos Sociais R$ 1.500,00

Água e Esgoto R$ 30,00

Energia Elétrica R$ 70,00

Provisão para Imposto de Renda 15%

Compras de Mercadorias R$ 25.000,00

ICMS sobre Compras e Vendas 12%

Descontos Obtidos R$ 7.500,00

Organizando-se as contas corretamente e de acordo com a legislação societária no que se refere

à elaboração da Demonstração do Resultado do Exercício, encontraremos

Segundo a Lei das Sociedades por ações, despesas antecipadas referem-se a “aplicações de

recursos em despesas do exercício seguinte" que, normalmente, não serão recebidas em

dinheiro nem representam bens fisicamente existentes. O lançamento correto para uma empresa

que contratou um seguro no valor de R$ 185.700,00 para sua frota de veículos, pagou 35% à

vista e o restante em 7 parcelas, o registro contábil no dia da contratação foi

A Demonstração do Fluxo de Caixa (DFC) indica a origem de todo o dinheiro que entrou no

Disponível, a aplicação de todo o dinheiro que saiu do Disponível em determinado período, e

ainda, o Resultado do Fluxo Financeiro. São classificados como fluxo de caixa das atividades

de investimento:

Relativamente a provisões e contabilidade aplicada à previdência complementar, julgue os itens a seguir. Nesse sentido, considere que a sigla EFPC, sempre que utilizada, se refere a entidade fechada de previdência complementar.

Caso a contribuição previdenciária patronal do plano de benefício na modalidade benefício definido não seja efetuada no prazo de noventa dias de sua competência, a EFPC poderá constituir a provisão referente a direitos creditórios de liquidação duvidosa no percentual de 25% e adotar as providências junto ao patrocinador, conforme determina a norma vigente.

Acerca do plano de gestão administrativa (PGA), julgue os próximos itens.

O fundo administrativo do PGA constituiu uma das fontes de custeio para a cobertura das despesas administrativas dos planos de benefícios operados pela EFPC, desde que assim seja estabelecido pelo conselho deliberativo ou outra instância competente, por ocasião da aprovação do orçamento anual.

Julgue os itens seguintes, relativos à planificação contábil padrão dos fundos de pensão.

O grupo de contas denominado operações transitórias é

destinado ao registro contábil das operações de incorporação,

fusão e cisão de planos de benefícios de natureza

previdenciária e de gestão administrativa.

Com referência à constituição de provisões matemáticas e fundos previdenciais e administrativos, julgue os itens que se seguem.

O grupamento de contas denominado provisões matemáticas

registra, de forma segregada, os compromissos previdenciais

do plano de benefícios com seus patrocinadores, instituidores,

participantes, assistidos e beneficiários.

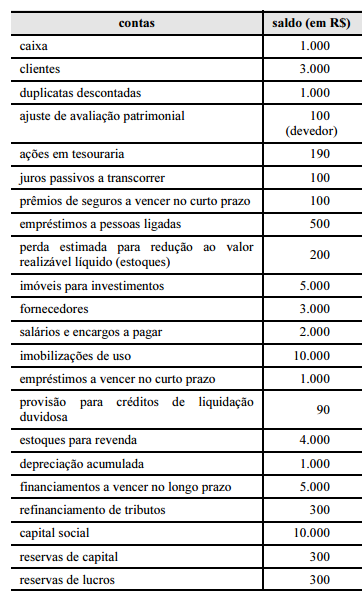

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

O passivo circulante é superior a R$ 5.900.

No que se refere aos livros de escrituração e às previsões legais relativas às demonstrações contábeis, julgue os itens a seguir

Para fins de elaboração da demonstração do resultado do exercício, a receita de venda é contabilizada por ocasião da transferência dos riscos e benefícios das mercadorias, dos produtos e dos serviços fornecidos pela entidade.

A empresa Valia S.A. manteve em seus ativos, o grupo de ativo diferido, após 2007. É correto afirmar que as demonstrações financeiras após 2007 estão

O Ativo Não Circulante será divido em: I. Realizável a Longo Prazo: As participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no Ativo Circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa. II. Investimentos: São normalmente direitos que a Entidade tem a seu favor e serão realizados após o final do exercício subsequente. III. Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens; IV. Intangível: Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido. Está correto o que se afirma em:

Deduções da receita: São compostas por valores que deduzem o valor das vendas de mercadorias, produtos ou serviços tais como: I. Abatimentos: correspondem à anulação de valores registrados como receita bruta de Vendas e serviços. II. Vendas Canceladas: por razões de qualidade da mercadoria ou outros; III. Descontos Concedidos: são descontos comerciais e deverão estar presentes na nota fiscal de vendas. IV. Tributos sobre as vendas e serviços: são os tributos (impostos, taxas e contribuições) que no ato de obter a receita com a venda e /ou prestação de serviços incidem sobre as mesmas. Os tributos são PIS, Cofins, ICMS, ISS. Está correto o que se afirma em: