O declínio gradual do potencial de benefícios de um maquinário motivado pelo desgaste ou obsolescência e a desvalorização de um ativo quando seu valor contábil excede seu valor recuperável, definem-se, respectivamente, como

Lei que compreende as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orienta a elaboração da lei orçamentária anual, dispõe sobre as alterações na legislação tributária e estabelece a política de aplicação das agências financeiras oficiais de fomento:

Assinale a alternativa incorreta quanto a Restos a Pagar:

Em atendimento ao Art. 9º da Lei Complementar Nº 101/00, o Poder Executivo demonstrará e avaliará o cumprimento das metas fiscais em audiência pública a cada:

De acordo com a Lei n.º 6.404/1976, com o Comitê de Pronunciamentos Contábeis e com a deliberação da Comissão de Valores Mobiliários (CVM) n.º 675/2011, julgue os itens a seguir, relativos a princípios, estrutura, procedimentos e normas da contabilidade brasileira.

Os princípios contábeis relacionam-se à contabilidade como ciência do patrimônio.

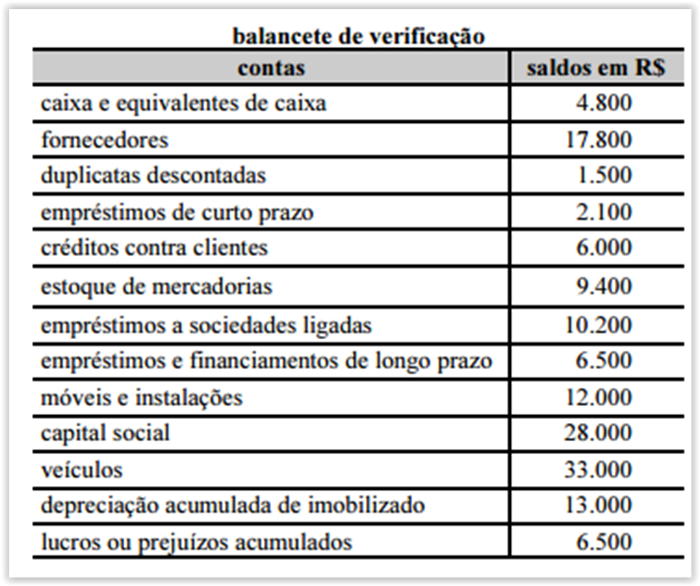

A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue os próximos itens.

Nesse balancete, o total de débitos supera o total de créditos, o que demonstra a necessidade de se apurar o resultado do exercício, a ser registrado em lucros e prejuízos acumulados.

Com base na legislação societária e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens subsequentes, a respeito das demonstrações contábeis.

A apuração dos fluxos de caixa pelo método indireto implica a realização de conciliação com os valores obtidos por meio do método direto.

Complete a lacuna com a alternativa correta. De acordo com a Lei 6.404/76, a escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta Lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo__________________________ .

Assinale a alternativa correta.

Um empréstimo foi realizado a uma taxa de 36% a.a. Sabe-se que a inflação do período foi igual a 23% a.a. Desse modo, a taxa real anual correspondeu a:

Segundo a Lei das Sociedades por Ações, antes da apuração do lucro ou prejuízo líquido do exercício, um dos valores que será obrigatoriamente deduzido do resultado do exercício é o de provisão para:

Considere uma empresa com obrigações a fornecedores no valor de R$ 50.000,00. Foi emitido um cheque com 10% de desconto sobre esse valor devido à antecipação de pagamento. O lançamento contábil, em reais, referente a esse fato deverá ser narrado da seguinte forma:

De acordo com a NBC T 2, o profissional de contabilidade, ao detectar que cometeu a escrituração em duplicidade de um mesmo registro contábil, deve proceder à sua retificação através de um lançamento inverso àquele feito erroneamente, anulando-o totalmente. O processo técnico para correção a ser utilizado é denominado:

Uma empresa adquiriu um equipamento de produção pelo valor de R$ 12.000.000,00 que foi pago à vista. A aquisição ocorreu em 30/06/2010, a empresa definiu a vida útil do equipamento em 10 anos de utilização e calcula sua despesa de depreciação em função do tempo decorrido (método das quotas constantes), tendo em vista que o mesmo funciona sem qualquer interrupção. No início do prazo de utilização do equipamento o valor residual estimado para sua venda no final da vida útil era R$ 1.500.000,00. No final de 2013, a empresa identificou que o valor residual no final da vida útil foi reduzido para R$ 1.175.000,00, em decorrência do aparecimento de novos equipamentos com tecnologia mais atual, o que fez com que o valor de mercado dos equipamentos utilizados pela empresa diminuísse. A análise feita pela empresa neste momento (final de 2013) identificou que não havia necessidade de redução do valor contábil do equipamento (o valor recuperável era maior que o valor contábil). Se a vida útil do equipamento para fins fiscais é definida em 8 anos, o valor contábil que deveria ter sido evidenciado no Balanço Patrimonial de 31/12/2014 para este equipamento era, em reais,