Sabendo que os bens de uma empresa correspondem a 1/3 das obrigações e que o patrimônio líquido equivale a 35.000,00 e o passivo exigível corresponde a 15.000,00, pode-se afirmar que:

Sabe-se que o lucro de uma empresa no exercício social encerrado em 2015 corresponde a 20% do seu patrimônio líquido, em 31/12/2015. O total do ativo na mesma data foi de 600.000,00 e as receitas e despesas totais do exercício equivalem a 450.000,00 e 400.000,00 respectivamente.

O valor do Capital de Terceiros em reais da empresa foi equivalente a:

Considerando o valor dos Bens de 15.000,00, os Direitos correspondem a 40% dos Bens, o Capital Próprio equivale a 10% do total do Ativo.

O valor dos Direitos, Capital Próprio e Capital de Terceiros serão respectivamente, de:

Considerando que, em 31/12/2015, o patrimônio líquido da empresa XYZ apresentava saldo de R$875.000,00., assinale a alternativa que corresponde ao aumento do ativo imobilizado dessa empresa.

Considerando que os saldos das contas Caixa e Bancos, no dia 01/01/2016, eram, respectivamente, de R$ 8.000,00 e R$ 50.000,00. Sabendo-se que, no período:

- foram feitos saques em conta-corrente bancária no valor de R$ 45.000,00, em dinheiro;

- foram feitos depósitos bancários no montante de R$ 50.000,00, oriundos do Caixa;

- não foram feitos outros créditos na conta Caixa;

- no dia 31/01/2016, o saldo da conta Caixa era de R$ 3.000,00.

Pode-se afirmar que os valores: total de débitos feitos no período à conta Caixa e saldo da conta Bancos eram, em 31/01/2016, respectivamente, de:

Atenção: Para responder às questões de números 21 a 23, considere o Balanço patrimonial apresentado abaixo.

Com base nas normas contábeis vigentes, em relação aos Balanços Patrimoniais apresentados,

Atenção: Para responder às questões de números 21 a 23, considere o Balanço patrimonial apresentado abaixo.

Na análise vertical

A empresa Ilha do Marajó S.A. possui um custo indireto de R$ 6.000.000,00. Precisa distribuí-lo para três produtos: X, Y e Z. A

empresa apurou os seguintes dados para determinar a atribuição do CIF aos produtos:

Com base, unicamente, nos dados apresentados a empresa poderia atribuir como custo indireto ao produto

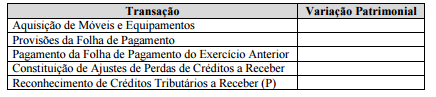

Analise os dados do quadro abaixo.

Preencha os espaços referentes à Variação Patrimonial com números de 1 a 5, indicando:

1 - Se a transação trata-se de uma Variação Patrimonial Diminutiva.

2 - Se a transação trata-se de uma Variação Patrimonial Aumentativa.

3 - Se a transação trata-se de uma Variação Qualitativa.

4 - Se a transação é Extraorçamentária.

Marque a sequência correta.

O Passivo será considerado a Descoberto, se

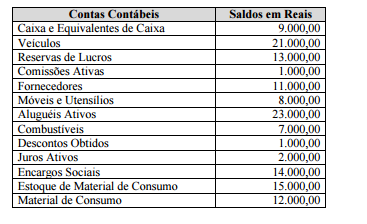

INSTRUÇÃO: Analise o quadro abaixo que discrimina contas contábeis e seus respectivos saldos e responda às questões de 35 a 37.

Qual a soma das Contas de Resultado?

Julgue os itens subsequentes, a respeito do livro diário, do livro

razão e do balancete de verificação.

Os documentos base para a elaboração do balancete de

verificação são o livro diário, de onde são extraídos os saldos

finais das contas, e o livro razão, no qual estão demonstradas

as movimentações contábeis.

Com base nas normas de contabilidade aplicáveis às demonstrações

financeiras, julgue os itens subsecutivos.

As ações em tesouraria representam as ações da companhia

que são adquiridas pela própria sociedade e devem ser

registradas no patrimônio líquido, em conta credora, de modo

a aumentar, assim, o valor do capital social.

Com base nas normas de contabilidade aplicáveis às demonstrações

financeiras, julgue os itens subsecutivos.

Os juros pagos a titular, sócios ou acionistas, a título de

remuneração do capital próprio, poderão ser deduzidos na

demonstração do resultado do exercício, sendo seu cálculo

realizado sobre as contas do patrimônio líquido ajustado e

limitado à variação, pro rata dia, da taxa de juros de longo

prazo (TJLP).

A respeito dos princípios de contabilidade aprovados pelo Conselho

Federal de Contabilidade (CFC), Resolução CFC n.º 750/1993 e

alterações conforme Resolução CFC n.º 1.282/2010, julgue os itens

seguintes.

Conforme os princípios da prudência e da oportunidade, os

efeitos das transações e outros eventos devem ser reconhecidos

nos períodos a que se referem, independentemente do

recebimento ou pagamento.