Acerca da estrutura conceitual básica da contabilidade, dos planos de contas, dos lançamentos e da apuração de resultados bem como da estrutura das demonstrações contábeis, julgue os itens que se seguem.

Os valores preditivo e confirmatório de uma informação

contábil-financeira não estão inter-relacionados, visto que a

predição é individual e a confirmação é geral, advinda da

divulgação das demonstrações a todos os usuários.

Julgue os itens a seguir, no que se refere a demonstrações contábeis.

Os investimentos avaliados pelo método de equivalência

patrimonial devem figurar no ativo circulante do balanço

patrimonial, em razão da alta liquidez que possuem

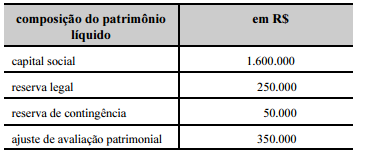

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações. A partir das informações apresentadas, julgue os itens subsequentes.

A conta ajuste de avaliação patrimonial, que figura no patrimônio líquido — lado credor do balanço patrimonial — pode apresentar saldo credor ou devedor.

Julgue os itens a seguir, relativos aos procedimentos contábeis e à forma correta de registro das transações.

Uma entidade cujas atividades sejam exercidas em dois ou

mais turnos de trabalho poderá desconsiderar essa informação

ao estabelecer a vida útil de suas máquinas, para fins de

contabilização da depreciação de seu imobilizado, visto que a

legislação do imposto de renda determina os percentuais fixos

para cada tipo de ativo.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

A obrigatoriedade de consolidação das demonstrações

contábeis está diretamente associada ao controle que uma

empresa investidora exerce sobre uma empresa investida.

A respeito da divulgação de transações com partes relacionadas, julgue os próximos itens.

O motivo da não contabilização de um investimento em uma

empresa coligada pelo método de equivalência patrimonial

deve ser divulgado nas notas explicativas da empresa

investidora.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

Os dividendos propostos pela empresa B não afetam a

demonstração do resultado do exercício da empresa Delta.

Julgue os seguintes itens, relativos à reavaliação de ativos.

Sendo aplicável a reavaliação de ativos depreciáveis, a

realização do ativo decorrente da depreciação aumentaria o

resultado individual da empresa ou, se fosse o caso, o resultado

consolidado.

Julgue os itens seguintes, relativos à planificação contábil padrão dos fundos de pensão.

O grupo de contas denominado operações transitórias é

destinado ao registro contábil das operações de incorporação,

fusão e cisão de planos de benefícios de natureza

previdenciária e de gestão administrativa.

Com referência à constituição de provisões matemáticas e fundos previdenciais e administrativos, julgue os itens que se seguem.

O grupamento de contas denominado provisões matemáticas

registra, de forma segregada, os compromissos previdenciais

do plano de benefícios com seus patrocinadores, instituidores,

participantes, assistidos e beneficiários.

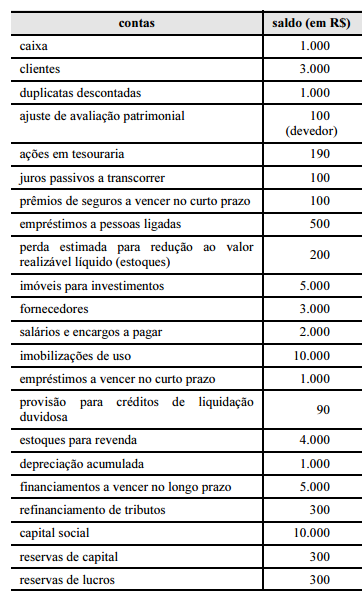

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

O passivo circulante é superior a R$ 5.900.

No que se refere aos livros de escrituração e às previsões legais relativas às demonstrações contábeis, julgue os itens a seguir

Para fins de elaboração da demonstração do resultado do exercício, a receita de venda é contabilizada por ocasião da transferência dos riscos e benefícios das mercadorias, dos produtos e dos serviços fornecidos pela entidade.

O valor do ativo circulante da empresa XYZ Ltda. é de R$ 50.000, e o do ativo permanente líquido, de R$ 350.000. Essa empresa acumula dívidas de curto prazo no valor de R$ 50.000 e de longo prazo, no valor de R$ 100.000. Nessa situação hipotética, o valor do patrimônio líquido dessa empresa é igual a

Considere que uma fábrica tenha realizado a compra de matérias-primas por R$ 200.000, dividindo esse valor em quatro prestações mensais, iguais e consecutivas, e tendo pagado a primeira prestação no ato da compra. Caso a compra tivesse sido à vista, o valor desembolsado seria de R$ 190.000. Desconsiderando-se eventual tributação, é correto afirmar que o evento em questão

De acordo com a Lei n.º 6.404/1976, com o Comitê de Pronunciamentos Contábeis e com a deliberação da Comissão de Valores Mobiliários (CVM) n.º 675/2011, julgue os itens a seguir, relativos a princípios, estrutura, procedimentos e normas da contabilidade brasileira.

Os princípios contábeis relacionam-se à contabilidade como ciência do patrimônio.