De acordo com o Pronunciamento Conceitual Básico (R1) – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, assinale a opção que indica os elementos diretamente relacionados à mensuração da posição patrimonial e financeira de uma sociedade empresária.

Uma sociedade empresária prestadora de serviços de consultoria possui em seu balanço patrimonial um prédio de dez andares. Este está contabilizado por R$ 1.000.000,00. Os funcionários da área de consultoria da sociedade empresária trabalham nos quatro primeiros andares do prédio, enquanto no quinto funciona a parte administrativa. Além disso, dois andares estão destinados a uma futura expansão. Ainda, os três últimos andares do prédio são alugados para um curso de inglês. Assinale a opção correta em relação à contabilização do prédio no Balanço Patrimonial da sociedade empresária.

No balanço patrimonial apresentado em 31/12/2015, uma sociedade empresária constatou que havia um erro no cálculo da depreciação de um ativo imobilizado no ano de 2013. De acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a empresa deve divulgar as seguintes informações em notas explicativas, à exceção de uma. Assinale-a.

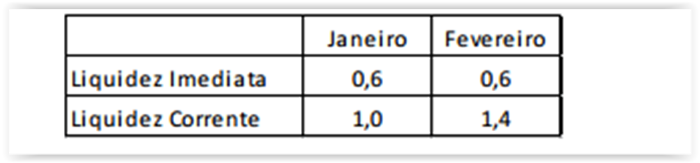

Uma sociedade empresária apresentava os seguintes índices de

liquidez imediata e corrente em janeiro e fevereiro de 2016:

Sabe-se que, em fevereiro de 2016, ocorreu apenas um evento na

empresa.

Assinale a opção que pode indicar este evento.

Uma sociedade empresária prestadora de serviços possuía 60 computadores. No processo de auditoria externa foi verificado que 15% destes computadores estavam danificados, sendo impossível sua utilização. Assinale a opção que indica o posicionamento contábil correto do auditor frente a essa situação.

De acordo com os princípios de contabilidade do Conselho Federal

de Contabilidade, julgue os itens subsequentes.

Atende ao princípio da oportunidade o procedimento consistente na apresentação dos componentes patrimoniais com vistas a permitir a produção de informações tempestivas.

Considerando os princípios, teorias e normas contábeis aplicáveis

no Brasil, julgue os itens subsequentes.

Um evento que altera de forma qualitativa, mas não monetária, o patrimônio de uma entidade é um fato administrativo, mas não um fato contábil.

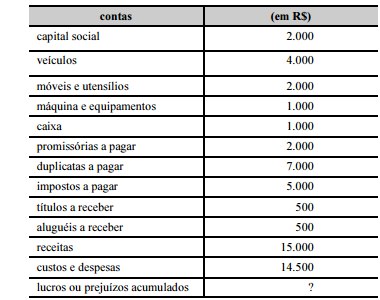

Considerando que a tabela precedente apresenta as únicas contas

relevantes para fins de levantamento do balancete e para a apuração

do resultado do exercício de determinada entidade, julgue os itens

a seguir.

No rol de contas apresentado, há apenas duas contas de resultado.

No que se refere aos princípios e às convenções da teoria contábil,

julgue os itens seguintes.

Das teorias aplicadas ao patrimônio líquido de uma entidade,

a teoria da entidade é aquela que evidencia a demonstração do

balanço patrimonial, ao passo que a teoria do proprietário é a

que ressalta a demonstração do resultado do exercício.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

A demonstração dos fluxos de caixa, composta pelo fluxo dos

financiamentos, dos investimentos e pelo fluxo operacional,

deve ser elaborada por um dos seguintes métodos: método

indireto, em que se apresentam os principais componentes das

atividades operacionais; ou método direto, também

denominado método da reconciliação, que parte do lucro

líquido até chegar ao saldo em caixa.

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

A empresa deverá desembolsar mais de R$ 150.000,00 para

pagar os impostos apurados em 31/7/20X6

Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

Situação hipotética: Um ente federativo adquiriu um terreno

por R$ 120.000,00. Depois de ter gasto mais de R$ 80.000,00

com benfeitorias, recebeu uma proposta de venda no valor de

R$ 500.000,00, que foi recusada. O gestor solicitou ao

contador que registrasse tal valoração na contabilidade do ente.

Assertiva: Nessa situação, caso o contador faça o registro

contábil de acordo com o pedido do gestor, esse registro estará

de acordo com as regras contábeis vigentes.

Acerca de demonstrações contábeis, julgue os itens a seguir.

Se uma empresa apresentou, na conta duplicatas a receber,

saldo final de R$ 35.000,00 em 31/12/20X1 e saldo final de

R$ 45.000,00 em 31/12/20X2, então, considerando-se que,

em 20X2, a receita de vendas a prazo tenha sido de

R$ 150.000,00, é correto afirmar que o valor recebido dos

clientes em 20X2, apresentado no grupo atividades

operacionais na demonstração dos fluxos de caixa pelo método

direto, terá sido superior a R$ 135.000,00

Julgue os próximos itens, relativos a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

A legislação brasileira determina ser obrigatória a escrituração contábil; por isso, o empresário e a sociedade empresária devem escriturar, pelo menos, os livros diário e razão.

Acerca da apuração de resultados, julgue os itens subsequentes

A receita líquida com a venda de produtos corresponde à diferença entre a receita bruta da venda dos produtos e o custo da sua produção.