De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, no que se refere à posição patrimonial e financeira, assinale a opção INCORRETA.

De acordo com a NBC TG 04 (R3) – Ativo Intangível, em relação à amortização de ativos intangíveis com vida útil definida, assinale a opção INCORRETA.

Acerca dos componentes patrimoniais, julgue os itens a seguir

As aplicações de recursos em despesas do exercício seguinte são consideradas ativos circulantes e devem ser baixadas quando tais despesas forem consideradas incorridas.

Considerando os princípios, teorias e normas contábeis aplicáveis

no Brasil, julgue os itens subsequentes.

Uma conta de natureza devedora que não seja retificadora expressa uma aplicação de recurso.

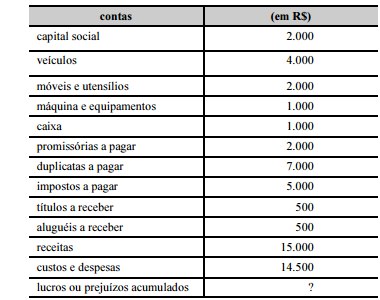

Considerando que a tabela precedente apresenta as únicas contas

relevantes para fins de levantamento do balancete e para a apuração

do resultado do exercício de determinada entidade, julgue os itens

a seguir.

O resultado da entidade no exercício foi deficitário.

De acordo com a Lei n.º 6.404/1976, com o Comitê de Pronunciamentos Contábeis e com a deliberação da Comissão de Valores Mobiliários (CVM) n.º 675/2011, julgue os itens a seguir, relativos a princípios, estrutura, procedimentos e normas da contabilidade brasileira.

Os relatórios contábil-financeiros devem demonstrar o valor da entidade que reporta a informação.

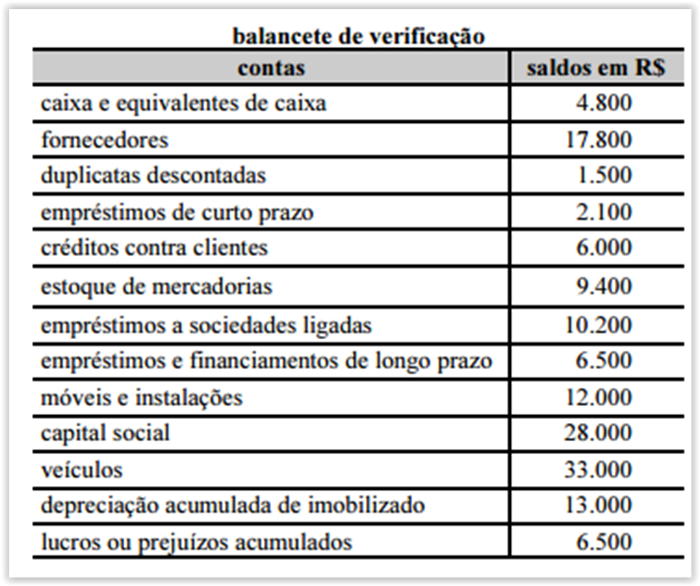

Se o balanço patrimonial for apurado a partir desse balancete de verificação, ele apresentará uma diferença entre o ativo circulante e o passivo circulante de R$ 1.200.

Com base na legislação societária e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens subsequentes, a respeito das demonstrações contábeis.

O modelo de demonstração do resultado do exercício previsto na Lei n.º 6.404/1976 inicia-se pela receita bruta, apurando-se a receita líquida a partir das deduções de impostos sobre vendas, devoluções e outras deduções sobre a receita bruta.

A área de Contas a Pagar é responsável pela gestão de todos os compromissos financeiros assumidos pela empresa e trabalha em conjunto com a tesouraria a fim de garantir que existam recursos suficientes para arcar com essas obrigações. São responsabilidades do Contas a Pagar, exceto:

João, acionista majoritário da empresa Alfa Ltda., fez uma retirada em dinheiro no valor de R$52.358,99, no caixa da empresa no mês passado para pagar uma prestação do seu barco que utiliza para lazer. O contador da empresa disse à João que não poderia ter feito isto, mesmo sendo proprietário da empresa, o dinheiro retirado no caixa pertence a empresa e que João feriu ao princípio da contabilidade chamado:

A empresa Ilha do Marajó S.A. possui um custo indireto de R$ 6.000.000,00. Precisa distribuí-lo para três produtos: X, Y e Z. A

empresa apurou os seguintes dados para determinar a atribuição do CIF aos produtos:

Com base, unicamente, nos dados apresentados a empresa poderia atribuir como custo indireto ao produto

Julgue os itens subsequentes, a respeito do livro diário, do livro

razão e do balancete de verificação.

Os documentos base para a elaboração do balancete de

verificação são o livro diário, de onde são extraídos os saldos

finais das contas, e o livro razão, no qual estão demonstradas

as movimentações contábeis.

Com base nas normas de contabilidade aplicáveis às demonstrações

financeiras, julgue os itens subsecutivos.

As ações em tesouraria representam as ações da companhia

que são adquiridas pela própria sociedade e devem ser

registradas no patrimônio líquido, em conta credora, de modo

a aumentar, assim, o valor do capital social.

A respeito dos princípios de contabilidade aprovados pelo Conselho

Federal de Contabilidade (CFC), Resolução CFC n.º 750/1993 e

alterações conforme Resolução CFC n.º 1.282/2010, julgue os itens

seguintes.

Conforme os princípios da prudência e da oportunidade, os

efeitos das transações e outros eventos devem ser reconhecidos

nos períodos a que se referem, independentemente do

recebimento ou pagamento.

Com relação ao reconhecimento e à mensuração de itens

patrimoniais e de resultado, julgue os itens subsecutivos.

Caso determinada sociedade empresária estime uma provisão,

em virtude de garantia oferecida por problema no

funcionamento inadequado de produto vendido, essa sociedade

deverá reconhecer um passivo e uma despesa no momento da

venda, pelo valor estimado.